您好,欢迎来到梧桐树保险经纪!

通胀持续,利率连降,一生中意(盛享版)帮你搭建现金避风港!

通胀持续,利率连降,一生中意(盛享版)帮你搭建现金避风港!

在文章开始前,想问大家一个问题:100块能干什么?

20年前,100块可以买全家一周的菜;

今天,100块可能连两人吃一顿稍微好点的正餐都不够。

钱本身的购买力已经在缩水!

更要命的是,利率还在不断往下掉。一年期定存从90年代的10%跌到现在的1.5%,100万存一年,利息从10万变成了1.5万,足足少了8.5万。

一边是购买力变弱,一边是利息变少,两头一挤,你的钱缩水速度比想象中快得多。

股票呢?七亏二平一赚,大部分人属于那“七亏”,账户绿得不敢看。

你会发现,常规渠道一个个试过来,各有各的难处——不是收益跑不赢通胀,就是本金都悬在半空。每天在“盯盘、纠结、后悔”上消耗大量精力,到头来却发现,问题根本没解决。

那有没有一种工具,能把“安全”和“收益”这两头都兼顾上?

比如,把钱交给一家会赚钱又安全的公司,让它的大型投资项目来帮你实现资产增值,你只管该上班上班、该睡觉睡觉,行情不好有“托底”,行情好有“惊喜”。

这就是近两年热门的分红型保险,能帮大家做的事。

一、分红险的逻辑,其实很简单

保证部分——不管市场怎么崩、利率怎么降,都会按约定达成。目前监管规定的保证部分预定利率上限是1.75%,写进合同,雷打不动。

分红部分——保险公司拿你的钱去投资,赚了钱分给你。目前利率按3.5%演示,给你留足了想象空间。

1.75%打底,3.5%可期,什么概念?

放在今天的市场里,光这个“打底”的含金量,大家心里应该有数。而3.5%的演示水平,即便有监管指导,也已经是相当有竞争力的数字了。

二、分红险的底气,从哪里来?

分红部分靠不靠谱,关键看保险公司赚不赚钱。分红虽然不保证,但这家公司赚得越多,分给你的才可能越多。

所以,分红险的重点不是“买多少”或“赌行情”,而是“买哪家”,本质上是选一家会赚钱的保险公司,让分红更有盼头。

之前我们给大家推荐过的中意人寿一生中意系列,随着市场换代,目前更新到一生中意(盛享版),今天就以它为例,带大家看下评判分红险值不值的入手的几个关键指标:

1、谁在背后给它撑腰?

中意人寿股东:中石油与意大利忠利保险。

一个是中国能源巨头,一个是拥有近200年历史、实现160年不间断分红的欧洲保险老品牌。两家世界500强,连续27年携手登榜。

说白了——中意人寿背后站着的,都是“真大哥”。

2、它的投资能力如何?

中意人寿拥有自家的资管公司——中意资产,管理近3800亿资产,投的是京沪高铁、西气东输这些国家级项目,是普通老百姓难以接触到的。

中意人寿近三年平均综合投资收益率7.13%,近三年平均投资收益率4.47%,妥妥的行业第一梯队水平。

它拿项目,你分红利,可以说是让客户吃上了国家发展的红利。

3、它过去分红表现如何?

这是最硬核的一条。

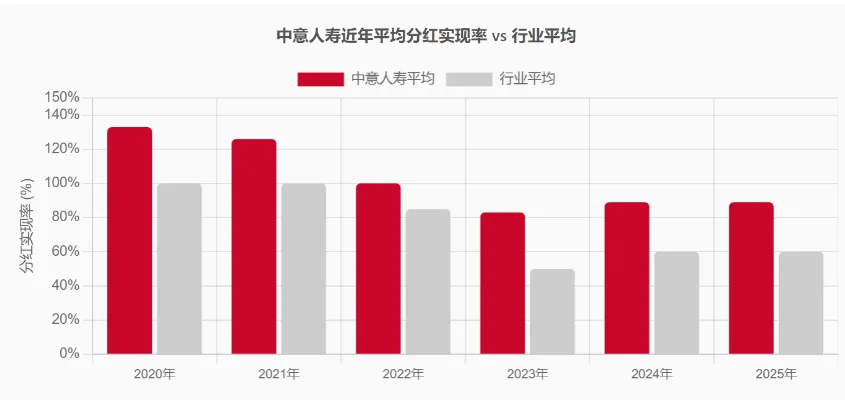

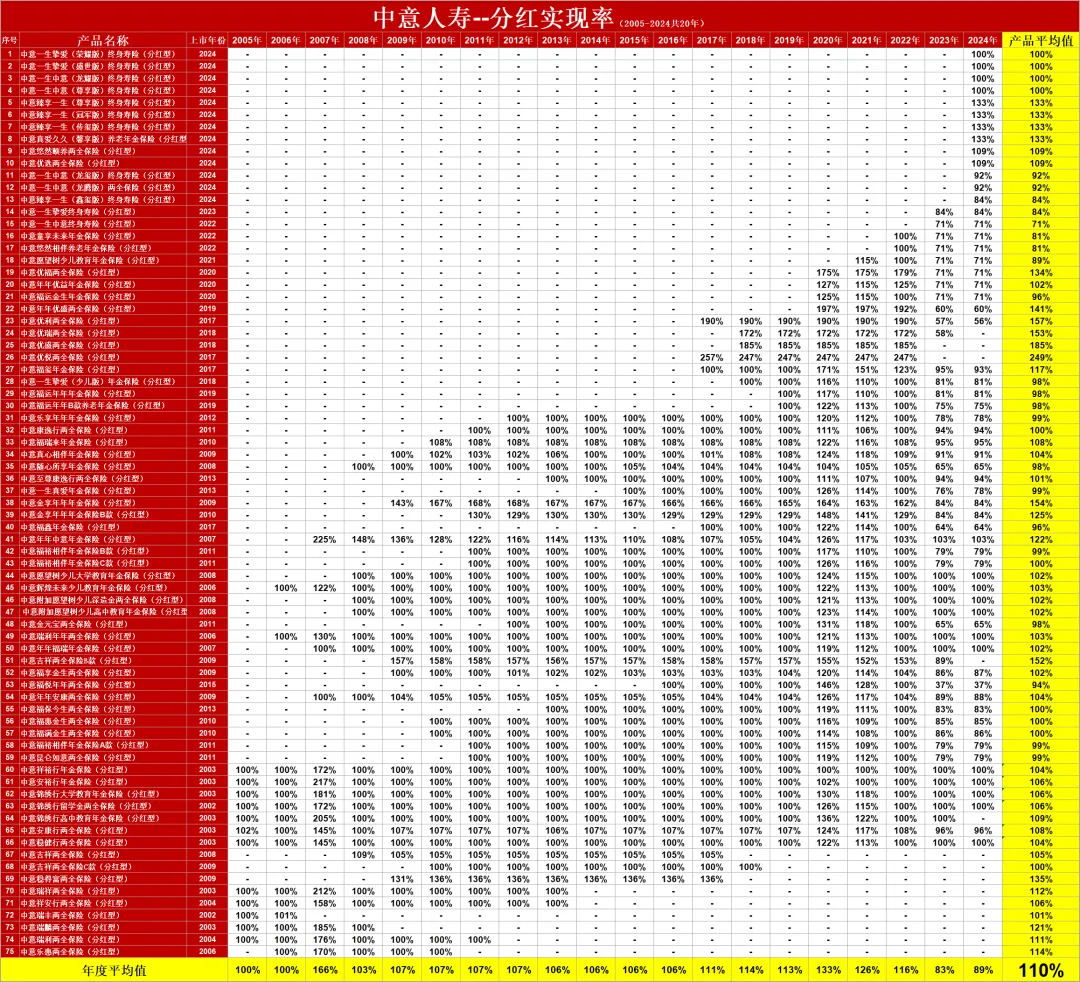

中意人寿是目前唯一一家连续20年完整披露分红实现率的保险公司。

过去20年平均分红实现率110%,相当于演示分红1000元的话,实际给到手有1100元。

2024年全行业普降、监管“限高”,中意仍然以89%的平均分红实现率,远超行业平均。

三个指标,全部顶尖。所以买中意人寿的分红险,逻辑特别硬。

三、一生中意(盛享版)利益演示

40岁郭女士,趸交100万:

保单现价最快第4年回正。

哪怕极端情况下没有分红,60岁时至少也有将近130万稳稳在手。

如果分红100%实现,60岁时可累积到165万,预期总利益IRR达2.54%。

随着时间推移,预期总利益不断增长,最高有望超过总保费的6倍,IRR达2.85%。

再结合中意人寿的几个指标,大家可以预估一下这份保单的分量。

这就是我们前面说的,有保底,更有盼头。

写在最后

一生中意(盛享版)适合谁?有长钱要放、不想操心理财、又不满足于银行利息的人。

1万起投,门槛不高,虽然不能让你一下暴富,但能让你辛苦攒下的钱不缩水、安稳长大。

分红险

分红险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途