您好,欢迎来到梧桐树保险经纪!

为什么百万、千万级大额保单越来越多?一文讲清楚!

为什么百万、千万级大额保单越来越多?一文讲清楚!

当下宏观财富现状:分化加剧,中产成风险承压核心群体

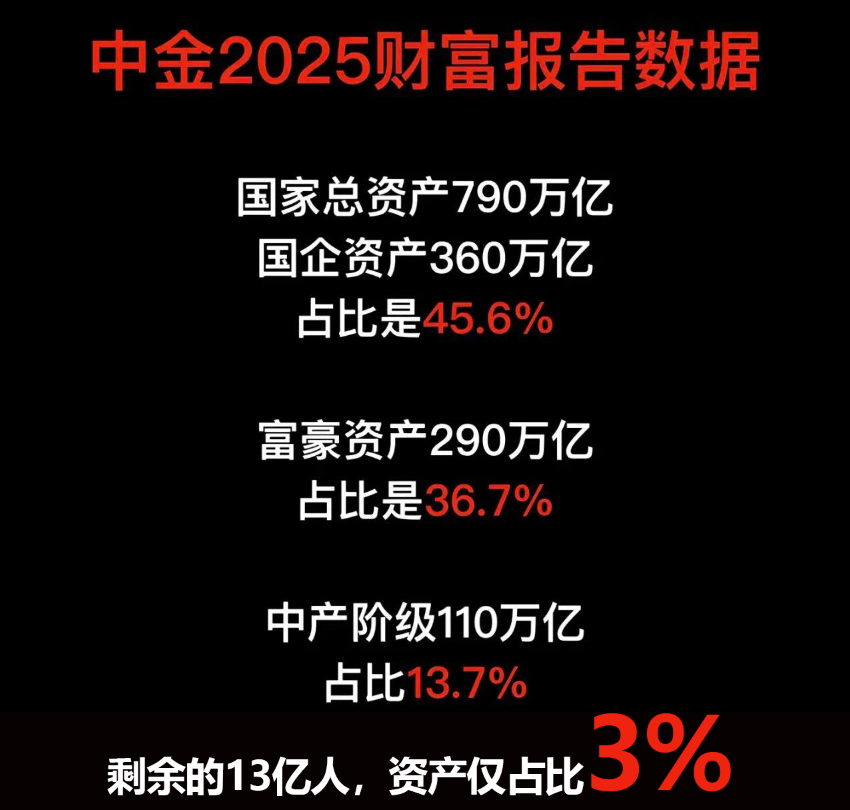

结合中金2025财富报告核心数据,国内总资产规模达790万亿,财富分配结构呈现极度失衡格局。

从这份数据能看清当下经济底层逻辑:

国内并不缺少资金,真正稀缺的是安全、可持续的优质投资渠道与大众稳定消费能力。

手握近三成半社会财富的顶级富豪,对优质赛道嗅觉永远敏锐,但凡存在确定性收益的项目,资本会立刻扎堆涌入。

我们肉眼可见的现实正是如此:

新能源、智能汽车赛道,华为、小米等巨头激烈厮杀;

就连外卖、本地生活这类下沉民生行业,阿里、美团也常年处于白热化竞争。

优质实体赛道早已被大额资本瓜分,留给普通中产的高收益投资选择,要么赛道拥挤、内卷严重,要么暗藏极高亏损风险。

底层人群资产基数微薄,消费与投资潜力几乎见底,资本很难从中获利;于是大量资本将目光集中在手握110万亿资产的中产身上。

股票、基金、高波动理财、实业加盟、短线投机等产品层出不穷,本质都是瞄准中产手中的闲置资金。

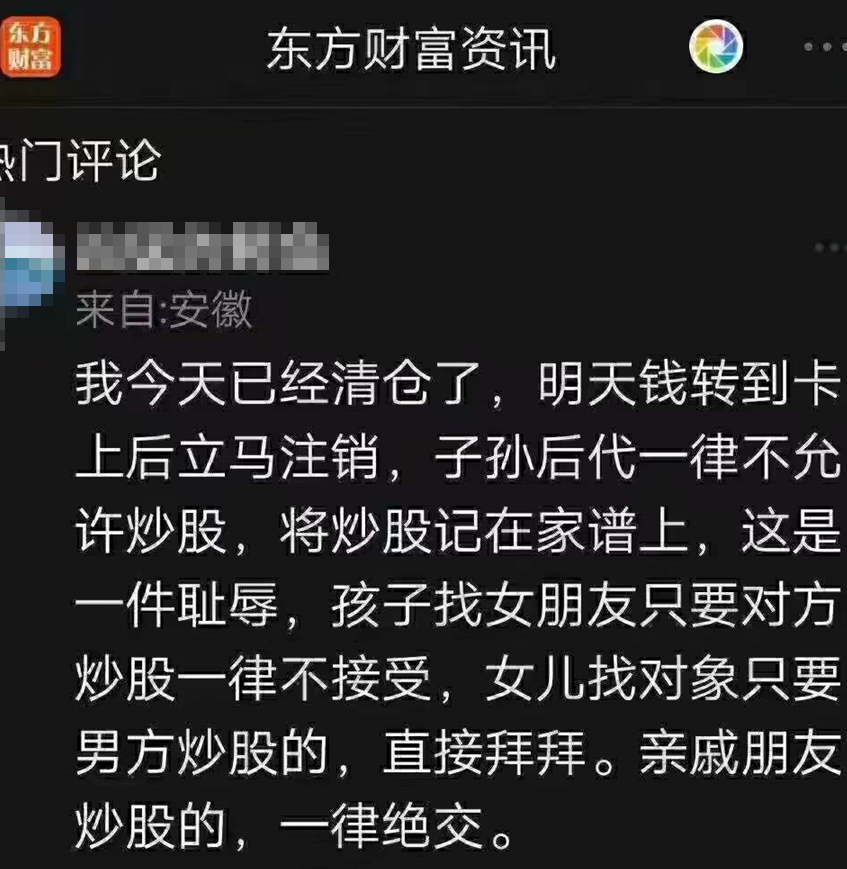

就像网友分享的真实经历:

不少投资者彻底清仓离场,甚至立下家规禁止后代炒股,将炒股视作家庭避之不及的风险行为,

足以证明大量中产在激进投资中遭遇资产缩水,沦为市场波动下被收割的 “韭菜”。

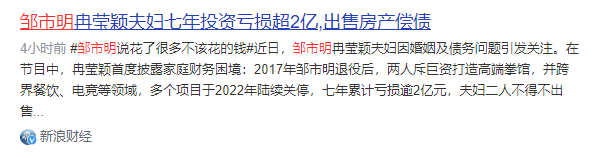

顺境里人人追逐收益,总觉得风险离自己很远,奥运拳王邹市明就是最鲜活的警示样本。

巅峰时他手握2亿现金、京沪美四城豪宅,代言综艺、商业邀约源源不断,手握普通人难以企及的中产顶流身家。

事业风光时,夫妻二人一门心思重仓实业、跨界火锅、电竞、高息理财,眼里只看收益扩张,完全没有划分一笔和经营债务切割只属于家人的兜底资产。

只有身处利率下行、经济放缓的逆境,才能看清一笔不受市场波动、债务影响的兜底资产有多珍贵。

邹市明夫妇盲目激进投资七年累计亏损超2亿,签下个人无限连带责任后,公司债务直接变成夫妻共同负债;

上海8200万江景豪宅折价抛售、北京贵阳海外房产全部清空,珍藏奢侈品批量寄卖,一家五口搬入狭小出租屋。

巨额债务直接击穿家庭根基:夫妻分房三年、三次走到民政局门口,二儿子每月上万生长激素药费捉襟见肘,大儿子只能选最便宜的校园午餐,昔日富足家庭被债务彻底拖垮。

无数像邹市明这样上亿身家一朝亏空、债务拖垮完整家庭的真实案例已经证明:盲目跟风激进投资,不提前划分家庭安全资产,是中产财富快速流失的核心诱因。

两大现实困境,彻底打破中产传统理财逻辑

1、银行存款收益持续走低,稳健增值渠道收缩

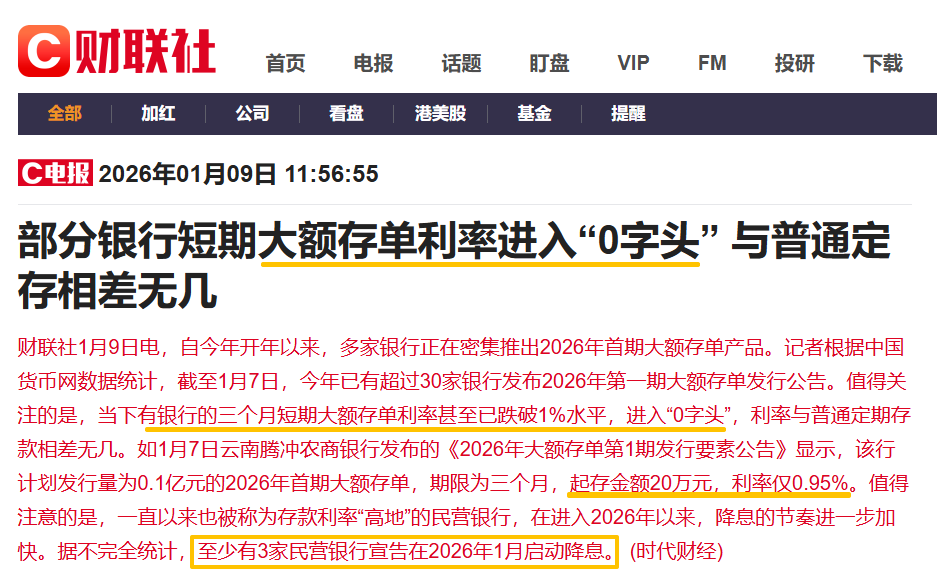

财联社2026年1月权威报道显示,国内存款利率进入下行周期,多家银行短期大额存单利率跌破1%,正式进入“0字头”时代。

20万起存的三个月大额存单利率仅0.95%,曾经利率偏高的民营银行,也在2026年初集中开启降息。

过去中产心中“存钱保本”的安全港湾,如今收益大幅缩水,仅靠银行存款,已经跑不赢长期通胀,无法完成子女教育、养老储备等长期财富目标。

想靠存款实现资产增值基本行不通,激进投资又要承担巨额亏损风险,中产陷入“存银行贬值、投市场亏损”的两难困局。

2、高风险投资赛道内卷严重,亏损概率大幅提升

优质实体项目早已被富豪资本垄断,留给中产的投资渠道大多伴随剧烈波动:

股市涨跌无常,大量散户深度套牢;

中小企业经营容错率极低,行情下行极易负债;

各类理财打破刚性兑付,不再保本保息。

很多中产顺境时盲目扩张、重仓进取型资产,把房产、存款、家庭备用金全部投入高风险赛道,完全没有划分经营资产与家庭安全资产的边界。

一旦行业下行、市场回调,全部资产同步缩水,甚至出现负债牵连家人的局面。

经济下行周期,社会上升通道持续收窄,对中产而言,不掉队、守底线,远比盲目争上游更贴合现实需求。

激进博弈很难实现阶层跃升,一旦踏空,反而会直接击穿家庭几十年积累的财富根基。

中产核心底层需求,搭建专属家庭财富安全区

看清财富分化、利率下行、投资内卷三重现实后,当下中产的财富规划需求已经发生根本性转变,从过去“全力追逐高收益”,转向优先打造家庭防守型资产,四大核心刚需清晰凸显:

1、本金绝对安全,规避市场收割风险

经历股市、理财、实体投资亏损的中产,首要诉求不再是高额回报,而是保住本金。

需要一笔不受股市涨跌、行业周期、投资失败影响的资产,避免辛苦积攒的教育金、养老钱在市场波动中大幅缩水,不再沦为资本围猎的对象。

2、资产隔离,隔绝经营与债务风险

大量小微企业主、职场中产存在家企资金混用、资产高度集中的问题。

一旦生意亏损、背负外债,房产、存款等资产极易被追偿执行。

客户迫切需要合法合规的隔离工具,划分出完全独立的家庭资金,哪怕经营失败家人基础生活不会被动摇。

3、锁定长期刚性现金流,覆盖终身家庭责任

子女教育、婚嫁、父母养老都是几十年固定刚性支出,不会因市场行情变差而消失。

中产需要一笔持续、稳定、按时兑现的现金流,无论经济环境好坏,都能足额覆盖家庭刚需开支,守住家庭体面。

4、对冲人身突发风险,避免多重危机叠加

疾病、伤残、失业会直接中断家庭收入,若同时背负投资亏损或债务,双重压力会彻底压垮家庭。

客户需要工具转移大额医疗支出、收入中断风险,防止一场意外掏空全部家底。

保险:适配中产全防守需求的核心兜底资产

在低利率、高风险的当下,保险是极少数能够一站式满足稳定安全、债务隔离、灵活性高、人身风险对冲四需求的防守型金融工具,

也是越来越多觉醒中产主动布局的“防守牌”,大额保单持续增长正是市场需求最直观的体现。

1、白纸黑字写进合同,抵御不确定性与市场收割

增额终身寿险、年金险保单利益写入保险合同,不受降息、市场波动影响,终身保障、保单利益逐年复利递增,从根源规避激进投资带来的亏损风险。

不用再跟风参与内卷赛道博弈,稳稳守住手里的教育金、婚嫁金、养老储备,彻底摆脱被市场收割的焦虑。

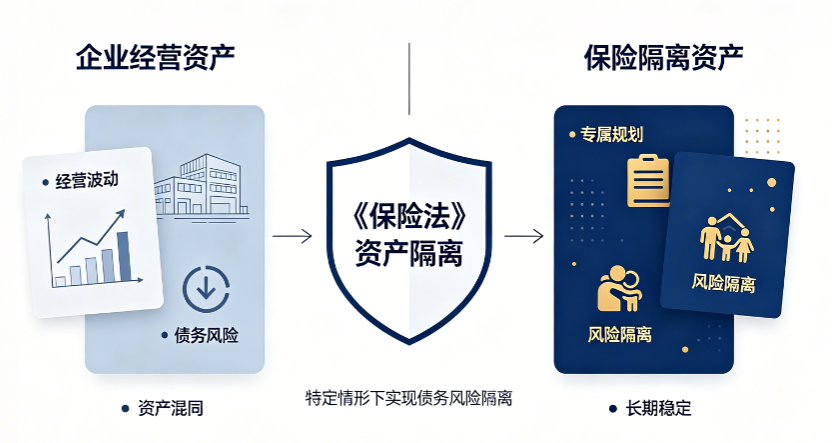

2、法律架构实现资产隔离,筑牢家庭与债务防火墙

依据《保险法》相关规定,合理规划投保人与受益人架构后,保单现金价值、保险理赔金可与个人经营性债务、投资亏损债务有效隔离。

就算是未来真的经营不善、投资踩雷,只要是符合条件的保单,资产不会被法院查封执行,是顺境提前预留、逆境守护家人的专属保命钱,解决“生意失败,一无所有”的家庭痛点。

3、终身刚性现金流,终身兜底家庭全部刚性开支

年金险、增额寿险可按需规划领取时间,孩子上学阶段领取教育金、成年婚嫁领取婚嫁储备、退休后每年固定发放养老现金流。

无论市场行情好坏、手中其他资产盈亏,年金险的资金都会按时足额到账,保证子女教育不降级、晚年生活有依靠。

4、转移人身突发风险,规避双重危机暴击

百万医疗险、重疾险、定期寿险形成完整人身保障体系:

大额医疗开支由保险报销,重疾一次性赔付补充收入损失,寿险覆盖家庭负债与抚养责任。

当家庭经济支柱遭遇伤病、失能,保险理赔金能独立支撑家庭运转,不会叠加投资亏损、债务压力,形成双重打击。

写在最后

财富的衡量标准,从来不是行情好时我们能赚到多少,而是经济下行、风险来临时,我们能守住多少。

当下财富两极分化加剧,优质赛道被富豪资本垄断,中产极易成为市场波动下的收割对象;

银行存款持续降息,激进投资亏损风险居高不下,社会上升通道收窄,“稳稳守住现有财富”远比冒险博弈更重要。

顺境看不见潜藏的风险,只有身处逆境,才会明白一笔风雨无法撼动的兜底资产有多珍贵。

越来越多中产主动配置大额保单,不是放弃资产增值,而是看懂时代环境后的理性选择:用保险搭建专属家庭财富安全区,以合同和法律筑牢资产防火墙,无论市场起伏、生意盈亏,都能护住孩子教育、家人养老与家庭全部底气。

年金险

年金险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途