您好,欢迎来到梧桐树保险经纪!

分红演示利率下调在即,现在买和以后买,到底差多少?

分红演示利率下调在即,现在买和以后买,到底差多少?

最近不少朋友在咨询分红险时,都会问同一个问题:

“6月30日到底在调什么?现在买和以后买,差多少?”

今天我们就这篇文章帮大家把政策变化、利益差距和窗口期逻辑一次性理清楚。

一、6.30到底变的是什么?

明面上的变化:

分红险的演示利率上限,从3.9%下调至3.5%。

目前市面上部分产品演示利率为3.9%,少数为4.25%。

6月30日之后,所有新备案产品的演示利率上限统一为3.5%——高于此数的产品要么调整、要么下架。

背后更大的变量:

部分险企已经开始报备预定利率1.5%甚至1.25%的新产品。

目前主流分红险的预定利率为1.75%(写入合同)。

如果未来行业普遍降至1.25%,保证利益部分也会明显缩水。

一句话总结:演示利率降+预定利率可能降=你未来买到的产品,预期总利益会明显低于现在。

注:分红险演示利率是指保单未来预期收益的假设性利率指标,基于公司对长期投资回报的预测,不代表实际收益承诺。

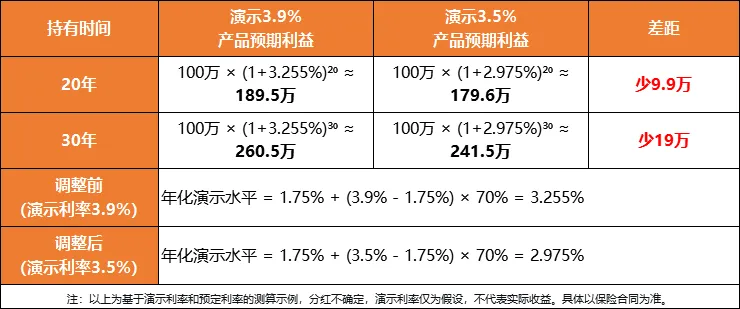

二、演示利率下降0.4%,到底差多少?

有些朋友可能会说:"3.9%和3.5%只差了0.4%,影响不大。"

我们来算一笔账(以100万一次性缴费为例):

(注:以上为假设分红实现率100%的演算,仅用于说明演示利率差异,不代表实际收益。)

如果预定利率也随之下调,差距会更大。

这笔账,值得认真看一看。

三、为什么要降?——对行业是好事,但对你来说意味着什么?

监管和行业下调演示利率,主要出于两个考虑:

1、防范利差损风险

投资端收益整体下行,演示利率过高可能造成未来兑现压力。提前下调,是让"饼"更务实。

2、遏制销售误导

部分消费者误以为演示利率就是保证到手的收益。调低演示利率,能让预期更理性,实际分红实现率反而可能更高。

对行业长期健康发展是好事。

但对正在考虑配置分红险的你来说,6.30之前确实是更好的窗口期——因为现在还能选到高演示水平 + 高现价保证的产品。

四、历史告诉我们:利率下行通道中,“锁定”的价值无可替代

回顾过去三十年保险预定利率的变化:

1996年,预定利率8.8%

1997年,预定利率6.5%

2019年,预定利率4.025%

2023年,预定利率3.5%

2024年9月前,预定利率3.0%

2024年9月后,预定利率2.5%

2025年,传统增额寿预定利率2.0% / 分红险预定利率1.75%

2026年,部分产品拟下调预定利率至1.25%

每一次下调,都是一道门的关闭。

而之前买入的人,仍在按当时的预定利率逐年增值。

这就是保险独有的“跨周期锁定”价值。

今天锁定1.75%的预定利率 + 3.9%的演示水平,可能就是未来几十年的收益起点。

错过了,下一轮的起点只会更低。

五、窗口期有哪些产品值得关注?

当前市场上符合“高现价保证+高演示+公司实力强”的产品,以下几款值得重点关注:

一生中意(甄享版)——中意人寿

预定利率:1.75%

演示利率:3.9%

公司背景:中石油+ 意大利忠利集团,双世界500强

分红记录:连续20年公布分红实现率,平均超100%

近3年平均综合投资收益率:6.23%

泰赢家2.0——陆家嘴国泰

预定利率:1.75%

演示利率:3.9%

公司背景:上海国资委+ 台湾国泰人寿

分红记录:连续10年平均实现率160%,2024-2025年突破限高

近3年平均综合投资收益率:7.82%

星福家朱雀版——复星保德信

预定利率:1.75%

演示利率:4.25%

公司背景:复星集团+ 美国保德信金融(全球领先德金融机构)

分红记录:连续13年公布分红实现率,平均实现率110%;2025年新品突破限高,实际分红达3.5%

近3年平均综合投资收益率:5.99%

请注意:6月30日之后,这些产品的演示利率将全部降至3.5%或以下,高演示优势将直接消失。预定利率部分也有下调可能。

六、现在做决定,建议你看这三点

1、算清利益账

用具体数字(比如上面的100万趸交演示)直观理解“0.4%演示差”在10年、20年、30年后的长期影响。

2、保证部分才是底线

分红是锦上添花,保证现价才是雪中送炭。根据自己的风险偏好,选择不同侧重的产品。

3、选公司重于选数字

建议关注三个硬指标:

风险评级 BB类以上

近3年平均投资收益率 4%以上

历史分红实现率 高于行业平均

按照这个标准筛选一遍,能留下来的公司真的不太多。

写在最后

利率下行是大趋势。

多位金融专家预测,低利率环境将是长期常态,保险预定利率也难以独善其身。

6月30日之后,新上架的分红险产品,预定利率大概率下调,演示利率确定性下调。

对正在考虑配置分红险的你来说,当下配置预定利率1.75% + 演示利率3.9%的产品,等未来利率继续走低时,这份“锁定”的价值会更加凸显。

这不是在“被推销”,而是在抓住一个时间窗口,做一个理性的长期决策。

注: 本文所涉及的分红险产品,分红水平不确定,演示利率仅为假设性利益演示,不代表实际收益承诺。历史分红实现率不预示未来表现。具体保险责任以保险合同条款为准。如有需要,建议咨询专业保险顾问,结合自身情况做决策。

分红险

分红险相关产品

一生中意(甄享版)终身寿险(分红型)

有效保额1.75%逐年递增,累计红利保险金额持续增加,相伴终身,保险利益写入合同,多重保障构筑风险屏障。

¥10000

起

预约咨询

保司通知:本产品将于 2026年6月30日 23:59 下架

保司通知:本产品将于 2026年6月30日 23:59 下架

泰赢家2.0终身寿险(分红型)

年度保险金额终身持续增长,现金价值逐年提升,保单享有分红权益,未来可期。

¥5000

起

预约咨询

星福家朱雀版终身寿险(分红型)

有效保额1.75%逐年递增,累计增额红利持续增加,相伴终身,保险利益写入合同,多重保障构筑风险屏障。

¥10000

起

预约咨询

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途