您好,欢迎来到梧桐树保险经纪!

6月30日分红演示利率下调到底意味着什么?

6月30日分红演示利率下调到底意味着什么?

如果大家最近在了解分红险、增额寿,或手中有笔钱正在犹豫到底要不要配置保险......

花几分钟看完这篇文章,帮您答疑解惑!

因为在6月30日之后,整个分红险市场会大变天。

这不是小的调整,是真实的利益差距。

一、6.30到底变的是什么?

分红险的演示利率上限,从3.9%下调到3.5%。

什么意思呢?

现在市面上各大保司产品的演示利率不一样——有的3.9%、有的4.25%,画饼的尺寸各异。

630之后,全行业统一画饼的上限变成了3.5%,高于这个数的产品,要么改,要么下架。

但这只是明面上的变化。

在背后,其实存在一个更大的变量——630之后报备的新产品,预定利率很有可能大概率的跟着降。

现在市场上,最高的是保证现价1.75%,但现在根据市场上来看,已经有部分保司在报备保证现价1.5%甚至1.25%的产品了。

而这也意味着保证现价1.75%的产品到底还能卖多久,谁都说不准。

演示利率降+保证现价部分可能降=你未来买到的新产品,预期总利益会更低。

二、演示利率下降0.4%,到底差多少?

可能有人会说,演示利率3.9%和3.5%也就只差了0.4%而已,没啥大影响!

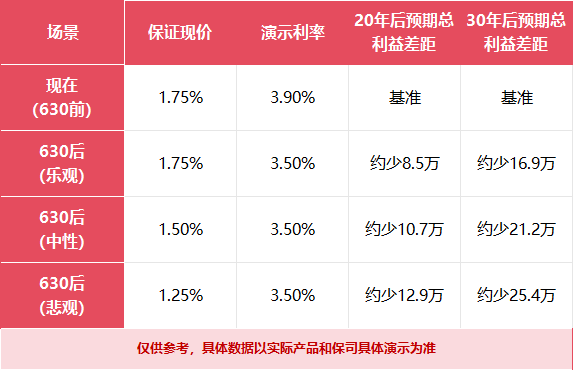

跟大家算笔账吧,我们以100万趸交为例,见下图:

20年预期总利益少8.5万,30年预期总利益少17万......

这是最乐观的估计,如果说保证现价部分跟着下调的话,差距会更大!

这笔账,大家不妨自己品品。

三、为什么要降?

两个原因:

1、防范利差损风险

投资端收益在下降,如果演示利率还那么高,未来如果兑现不了,那这就是保险公司的雷。

所以提前下调,把饼画小,也是防范利差损风险;

2、遏制销售误导

有些人在买分红险的时候,以为演示利率就是自己确定能拿到手的。

但其实并不是,演示利率只是一个参考值。

实际可以拿到的,要看保司投资表现和分红实现率,演示越高很有可能到手的落差就越大。

所以这个逻辑是:把饼画小一点,让兑现率更高一点。

说实话,其实这个思路对长期是件好事儿。

但是对于最近想配置分红险的朋友来说,6.30之前买的确算个窗口期——毕竟可以拥有更高的演示利率+保证现价高的产品。

四、预定利率一路走低,保险价值凸显

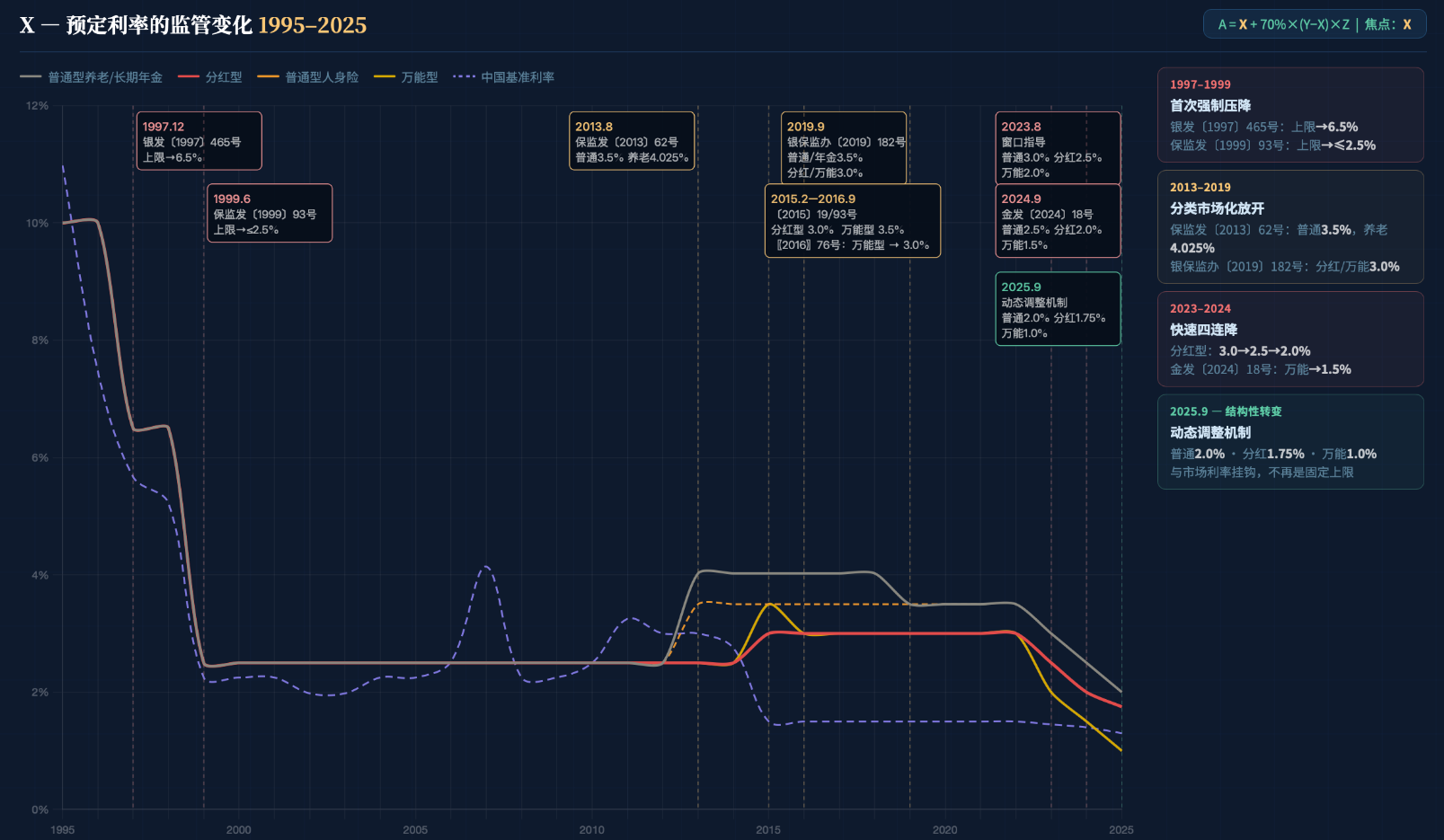

把时间拉长来看,见下图:

(图来源于网络)

1999年以前,保险预定利率最高到过8.8%。

那时候买的人,不管现在基准利率跌到多少,至今按预定利率8.8%在逐年递增。

后来预定利率一路下调:

8.8%→4.025%→3.5%→3.0%→2.5%→2.0%(传统增额寿)/1.75%(分红险)。

每下调,都是一道门关上了。

关上之后,之前的预定利率还能享受——这就是保险独特性,也是保险的核心价值。

说人话:今天买产品性价比,可能是是未来几十年的起点。

错过了这一轮,下一轮的起点只会更低。

五、6.30之前,选择空间有多大?

现在距离630已进入倒计时,在这个窗口期中,大家还能选到:(高保证现价+高演示)

比如一生中意(甄享版)——中意人寿出品,保证现价1.75%,演示3.9%,分红实现率历史接近100%,市场中唯一一家公布20年分红数据;

比如泰赢家2.0——陆家嘴国泰出品,保证现价1.75%,演示3.9%,投资能力行业TOP级。

630之后,这些产品的演示利率全部要下调到3.5%以下,高演示的优势直接消失。

保底也有下调的可能性!

所以关键不是“要不要买”,而是——

如果本来就在考虑配置储蓄型保险产品,630之前认真对比一次,和630之后再买,预期总利益差距可能小到十几万,大到几十万。

六、不要慌,不盲目上车

630的确是个窗口期,但大家也不要盲目乱买产品。

大实话告诉大家:

1、高演示不等于到手高

演示利率只是一个如果“100%实现”的假设。

最终能拿到多少,这取决于保司投资能力和分红兑现水平。

因此,选公司比选数字重要。

2、保证现价部分才是真

分红是锦上添花,保证现价部分才是雪中送炭。

如果比较保守,优先选保证现价高的产品;如果野心大点,可以选演示高的产品。

3、选保司的硬标准

✔风险评级BB类以上

✔近几年平均投资收益率4%以上

✔历史分红实现率超平均水平

按照这个标准筛选一遍,可以留下来的公司真的不太多。

4、不要稀里糊涂买产品

窗口期是让大家有更多好产品可以对比,不是让大家闭眼上车。

该对比的还是要对比,该算账的还是要算账,买的明白要比买的快更重要。

写在最后

能明显感觉到,现在利率一年比一年低。

不少金融专家也预测,这会是长期的走向,未来保险预定利率也难免可能会跟着下调。

630即将到来,目前市面上保证现价1.75%+演示3.9%的产品即将调整。

之后上新的产品,保证部分很有可能会下调,加上演示利率下调,预期总利益会少一大截。

其实大家看中的也不是产品本身,而是把现在的把握住。

当下配置保证现价1.75%的产品,等未来市场利率继续下滑,这份稳定的保障,就更显难得了。

分红险

分红险 分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途