您好,欢迎来到梧桐树保险经纪!

读懂《信托法》第15条,吃透资产隔离的核心逻辑

读懂《信托法》第15条,吃透资产隔离的核心逻辑

信托之所以具备债务隔离能力,根源就是《信托法》第15条,这也是信托最核心、价值最高的法律属性。

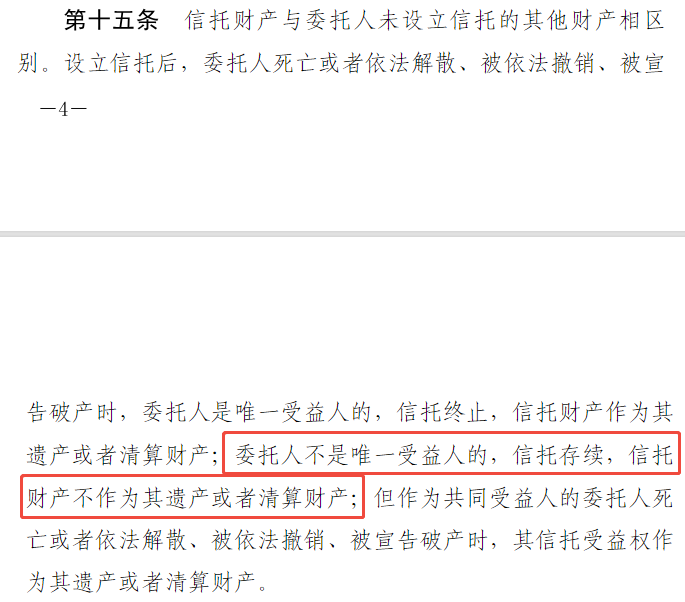

一、法条原文

二、通俗解读

放入信托的资产,法律上不再属于委托人个人(委托人不作为受益人的情况下)。

即便委托人欠债、破产、离世,信托内资产也不会被随意处置,这就是信托的资产“安全护城河”。

★真实案例:企业家的资产安全屋

场景

张总将2000万设立信托,指定妻子、儿子为受益人。三年后,张总公司破产,债主要求用信托资金抵债。

结果

法院驳回债主诉求。

依据《信托法》第15条:委托人并非唯一受益人,信托财产具备独立性,无需用于偿还委托人个人债务。

重要前提

设立信托绝非恶意避债,不能在明知即将破产、负债的情况下临时转移资产。

三、两大例外情形(风险提示)

总结提醒:信托一定要提前规划,切勿临时抱佛脚、事后恶意转移资产。

四、保险金信托:1+1>2的财富组合

保险金信托的核心,同样依托信托财产独立性:

1、保险理赔金进入信托后,不再属于受益人个人资产

2、子女欠债,债主无法追偿信托内资金

3、子女离婚,配偶无权分割信托资产

保险搭配信托,双重防护,最大化实现财富隔离与代际传承。

写在最后

《信托法》第15条是信托制度的定海神针。

合规设立、指定非自身为唯一受益人的信托资产,委托人破产追讨不到、离世后不计入遗产。

两大底线:不恶意避债、不单独作为唯一受益人,读懂本条,就掌握了信托一半核心价值。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途