您好,欢迎来到梧桐树保险经纪!

分红险“新旧交替”时刻,一生中意甄享版为何成为焦点?

分红险“新旧交替”时刻,一生中意甄享版为何成为焦点?

2026年一季度,保险市场的“新旧交替”正在加速上演。

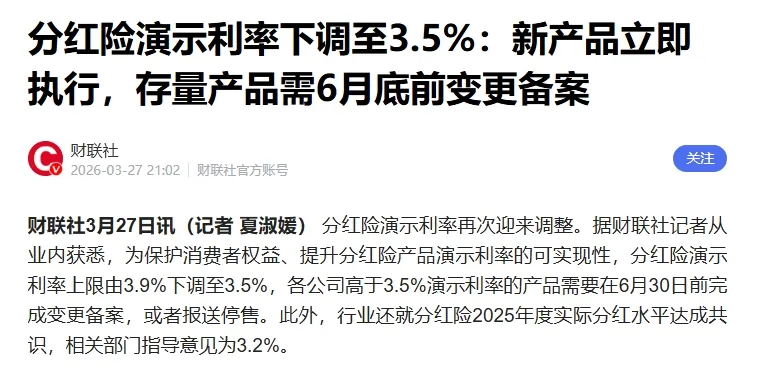

一方面,分红险演示利率将从最高3.9%进一步下调至3.5%,从业内获悉,相关高演示产品需在6月30日前完成变更或停售;

另一方面,预定利率低至1.25%的分红险新品陆续现身,较当前市场主流的1.75%大降50个基点。

“新规则”落地,“老面孔”告别。

一、这对保险消费者来说意味着什么?

分红险演示利率从4.25%降到3.9%,再到如今的3.5%;

预定利率从1.75%下探至1.25%。

数字的变化背后,是监管对“利差损”风险的严防死守,也是行业从“高预期”向“稳兑现”的理性回归。

对于消费者来说,这是一个明确的时间窗口信号:老产品买一款少一款,而新产品的基本现价,也就是保证利益已经明确展现出下降趋势。

放眼当前的保险市场,作为“一生中意”系列迭代之作的一生中意甄享版终身寿险(分红型),凭借目前市场顶格的预定利率、稳健的分红靠山和灵活的产品设计,展现了强势竞争力。

二、一生中意甄享版如何灵活匹配需求?

和目前正在紧锣密鼓退出市场的4.25%演示利率产品相比,一生中意甄享版没有过多追求高演示,而是采用“1.75%+3.9%”的配置,筑高基底的同时,让分红演示更平衡可靠。

另外,对于不同阶段的人群,一生中意甄享版也能灵活地适配各类需求。

1、少年儿童:时间红利,一份跨越周期的礼物

对于有孩子的家庭,一生中意甄享版是一个理想的成长储备工具。

孩子最大的优势是投保年龄小,能提供给保单更长的时间来增值。

小张的女儿刚满月,想把收到的红包存下来,留到未来孩子需要的时候用。

现在银行的5年期大额存单集体消失,国际动荡又导致理财波动巨大,再三斟酌后,小张选择了一生中意甄享版,每年交10万,交5年,总保费50万。

孩子7岁时,预期总利益回正,10岁时保证部分现价也回正。

孩子上学阶段,可以通过减保领取现价用于学费和生活费。

如果不用可以继续放着,到孩子30岁时,账户预期总利益可突破100万,也可以作为婚嫁金或买房买车的补充。

积累时间越久,总利益越可观,60岁时预期总利益IRR(IRR为内部收益率,非实际收益率)达到3%,最高有望达成千万保单。

2、家庭支柱:强制储蓄,科学规划家庭资产

承担起家庭责任的中青年人,既要负责当下全家人的日常用度,同时也对未来养老金缺口有前置的焦虑。

对于这一群体来说,资金的安全性和确定性更重要,一生中意甄享版正好提供了一个强制储蓄和长期规划的绝佳工具。

40岁的冯先生的方案为,每年交30万,交3年,总保费90万。

一生中意甄享版的优势在于保证利益高,持有20年预期总利益IRR(IRR为内部收益率,非实际收益率)可达2.5%左右,长期持有甚至能达到3%。

在中长期利率下行的大环境下,它带来了大家最需要的安全感。

3、中老年人:保底维稳,养老传承压舱石

对于即将退休或已经退休的老年人,财富的保全和传承是核心诉求。

一生中意甄享版在投保规则上对高龄人群非常友好,女性最高投保年龄可达69周岁,男性66周岁。

55岁的老杨直接拿出了100万来投保一生中意甄享版:

预期总利益4年回正,长期持有的总利益IRR(IRR为内部收益率,非实际收益率)同样有机会达到3%。

保险金的指定传承功能,可以有效避免未来可能产生的遗产纠纷。

在身故保险金赔付上,流程简单、私密性好,是高净值老年群体进行财富传承的优选工具。

三、为什么中意能做好“一生中意”IP?

产品的设计再好,最终能否兑现,还得看保险公司的实力。

在这一轮行业“反内卷”中,中意人寿的表现堪称典范。

在监管出台分红限高令后,行业平均分红实现率跌至50%左右,而中意人寿凭借强劲的投资与风控能力,连续两年突破限高令:2023年平均分红实现率83%;2024年更是达到了89% ,22款产品分红实现率超100%。

依托中石油股东背景,中意人寿能够参与到西气东输、京沪高铁等国家级大型项目投资中,为分红提供坚实支撑的同时,也让大家能够放心地将资金托付于此。

写在最后

随着3.5%演示利率新规的落地,分红险市场正告别过去的野蛮生长,回归保障与投资的平衡点。目前留给大家的时间已经不多,一生中意甄享版所拥有的“保底更高、分红更稳”的优势,值得认真考虑。

给孩子,它是穿越时间的“成长基金”;

给自己,它是强制储蓄的“小金库”;

给父母,它是锁定未来的“压舱石”。

机会不等人,最好抓紧!

分红险

分红险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途