您好,欢迎来到梧桐树保险经纪!

同样伤残,雇主险和团意险谁赔得多?

同样伤残,雇主险和团意险谁赔得多?

企业为员工配置雇主险或团意险,初衷是为员工意外风险提供必要的安全保障,减轻企业的赔付负担。但在实际投保时,不少企业主往往纠结于:雇主险和团意险究竟该如何选择?它们之间的赔付差异又有多大呢?

雇主责任险:保障对象是企业,主要针对员工在工作过程中因工受伤、患职业病或死亡的情况。如果经认定属于工伤事故,保险公司将根据合同约定向受害者支付赔偿金。覆盖范围包括意外身故、意外医疗费用、误工费、伤残赔偿等。

团体意外险:保障对象是员工,不仅限于工作时间内的意外,还包括非工作时间发生的各种意外情况。覆盖范围包括意外身故、意外伤残、意外医疗和住院津贴等。

在处理意外医疗或意外身故的赔付事宜时,两者之间的差异实际上并不显著。通常情况下,意外医疗赔付是根据社保范围内的比例进行的,而意外身故则是根据保险合同中约定的保额进行赔付。

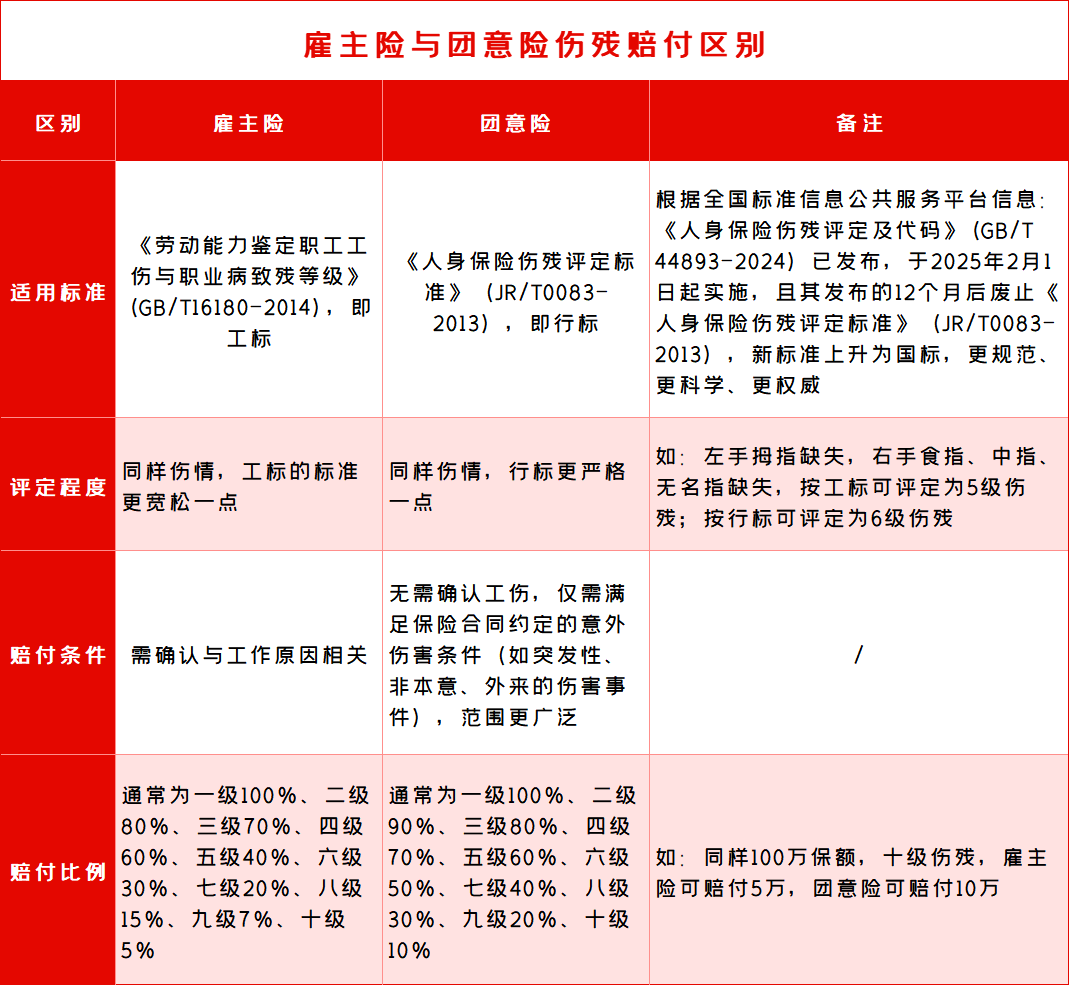

两者在赔付方面的区别往往体现在伤残赔付上。但需要注意的是,不能一概而论地认为某一种情况下的赔付金额会更多。

在实际投保过程中,雇主责任险往往存在更多限制。例如,通常要求员工必须是投保单位的正式员工,而且许多高风险职业的保险金额相较于团体意外险来说较低,职业限制也更为严格。

而团体意外险则相对灵活,对投保员工的身份要求不那么严格,大部分产品的高风险职业也有机会做到100万、120万,更高保额能为员工提供更高保障。

此外,企业主还需要考虑自身的风险承受能力。

如果企业希望为员工提供更全面的保障,尤其是在非工作时间也能提供保障,那么团体意外险可能更为合适。

如果企业主更关注的是在工作时间内因工作原因导致的员工意外伤害,且希望降低自身的法律风险和经济负担,那么雇主责任险可能更为适合。

如果想要为员工提供更为全面的保障,同时减轻企业在意外风险方面的赔付负担,那么,雇主险+团意险的组合无疑是一个值得考虑的选择。

总之,在选择雇主险和团意险时,企业主需要综合考虑自身的实际情况和员工的具体需求,以及自身的风险承受能力,从而做出更为明智的决定。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途