您好,欢迎来到梧桐树保险经纪!

福满满6号(尊享版):满足“既要又要还要”,这款王炸养老金升级了!

福满满6号(尊享版):满足“既要又要还要”,这款王炸养老金升级了!

选养老金,就是对未来人生规划和人性的终极思考。

人生最大的风险是以为一切都不会变,但其实在未来漫长的岁月里,工作、收入、健康、婚姻以及心态都能发生天翻地覆的变化。

养老年金险就是帮助每个人在年轻的时候,为60岁后的自己提前规划更优质的养老生活、设定“养老钱”的发放时间、频次和方式。

一款设计灵活的养老年金险可以适配人生中的各种变化、对抗年轻时的短视,更可以用制度约束人性。

我们今天要聊到“福满满6号尊享版”是重磅IP「福满满6号」的升级,它不仅能提供稳定现金流,还能完美适配未知的人生中各种需求。

话不多说,我们马上就来给大家介绍这款“全能”的养老年金产品:福满满6号(尊享版)养老年金保险。

一、保司背景:实力雄厚,经营稳健

福满满6号尊享版依然是由海保人寿承保。

关于海保人寿,目前市场上的热门性价比产品总有这家公司的身影。作为自贸港海南省唯一一家全国性保险法人机构,海保人寿实力不容小觑。

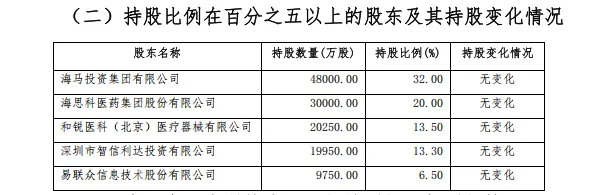

从股东背景来看,海保人寿主要股东有:

·海马集团,总资产400多亿元,连续17年位列中国民营企业500强、中国制造企业500强。

·海思科医药集团,自主研发中国首个全新的具有自主知识产权的静脉麻醉药物,覆盖约1w余家二级及以上医院。

还是那句话,能开保险公司的,都大有来头。

从经营状况来看,海保人寿偿付能力指标也非常稳定:

(数据来源:13精)

从近3年的数据来看,海保人寿的综合偿付能力稳定在160%左右,核心偿付能力稳定在120%左右,高于监管要求。

背靠自贸港优势,海保人寿的发展和前景一片向好,目前的经营状况也很稳健,保司股东实力雄厚,因此出品的产品都是有口皆碑的精品。

二、多种领取方式:适配各种需求

1、产品形态

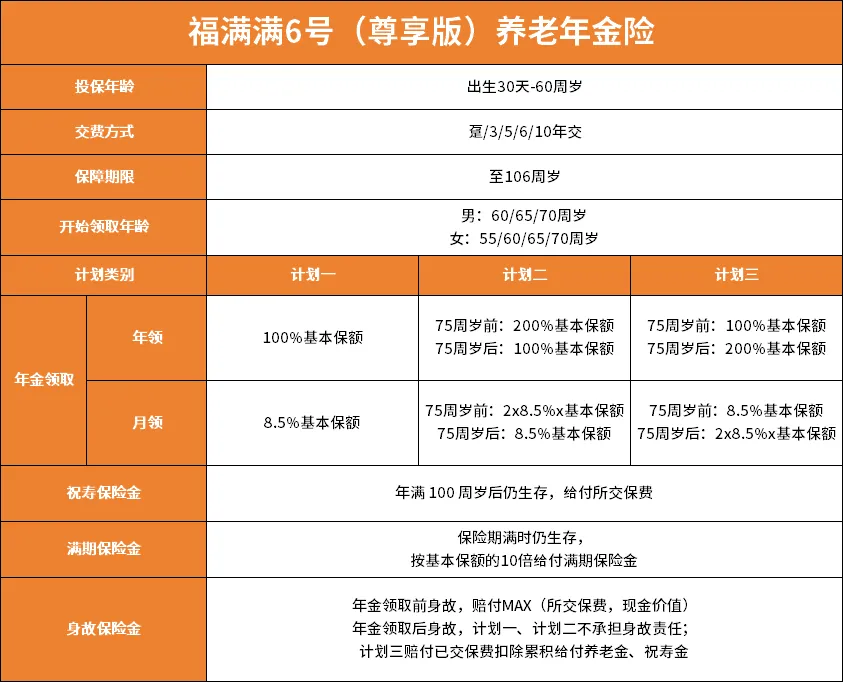

福满满6号尊享版设置了三种领取方式:

第一种,等额领取,在保障期限内每年(或者每月)固定领取一笔养老金,现金价值也持续到终身;

第二种,前期领取高,在75周岁之前可以双倍领取年金,75岁之后则回归到正常金额,跟固定领取相比,前期的杠杆更高;

第三种,阶梯型领取,75岁之前正常领取,75岁之后翻倍领取,后期还有祝寿金和满期金,长寿人群的福利。

2、年金领取

咱们再来看看这三种方式具体年金领取金额的差别。以30岁男性,年交保费10万,60岁领取,不同交费期限领取金额如下:

即使是相对中规中矩的计划一,每年的固定领取也非常可观,在市场上也是靠前的水平,而且三款计划皆有祝寿金和满期金可以领,表现都非常不错。

这三种方式适用的人群特征也非常鲜明:

·计划一固定领取:适合第一次投保养老年金产品的朋友,没有其他养老资金储备;

·计划二前期领取高:适合希望早点拿钱到手,作为活力养老阶段补充的人群;

·计划三阶梯式领取:适合家族有长寿基因,想在高龄时有为医疗、看护等支出作为补充的人群。

3、现金价值

现金价值的增速决定了咱们资金的灵活性,而福满满6号尊享版的现金价值增速都非常快,堪比一些快领型年金产品。

·趸交/3年交,现金价值在第5年即可超过所交保费;

·5年交,交完保费第二年现金价值即可超过总保费。

我们再来看看不同计划现金价值的差异有多大,以30岁男性,年交保费10万,5年交,60岁起领为例:

可以看出,

前期计划二现价增速较快,三个计划均在保单第6年实现现金价值超过保费,也就是说保费交完第二年,保费即回正;

后期计划三的现金价值遥遥领先,比另外两个计划最高有10万左右的差异,直到80岁前都能保持现金价值超过保费。

开始领取后现金价值逐渐减少,但这种前多后少的现价设置也很巧妙:

·前期现金价值高,让你掌握绝对的资金自主权,有灵活的退出机制;

·后期现金价值变少,但每多活一天就能多领一笔养老金,与其手上有大笔现金,不如有大把现金流,子女儿孙只会想着如何让老人过得更好,不会让养老金成为人性的验金石。

这种设计,绝对贴心,都是为了让你活得更好!

三、究极玩法:满足“既要又要还要”

计划二是先甜后稳,前期领的多、后期正常领;计划三是先苦后甜,前期正常领、后期领的多;计划一则是稳妥路线,等额领取,但中规中矩。

除此之外,计划一和计划二都没有保证领取,而计划三可以保证领取。

所以有没有办法实现利益最大化呢?咱们给大家提供一个新思路:计划二和计划三各买一半,这样的优势是:前后期都能双倍领+一直保持较高的现金价值+前17年保证领取。

既要又要还要,都能满足!

咱们用一个实际的案例来看看效果:

30岁女性,年交保费10万,5年交,总保费50万,55岁开始领取,拆分成计划二和计划三分别投保,两张保单各占总保费50%。

1、从年金领取来

·75岁之前:计划二可以双倍领取,每年领取22000元;计划三正常领取,每年领取14550元,每年总共可以领取36550元;

·75岁之后:计划二回归正常领取,每年领取11000元;计划三双倍领取,每年领取29100元,每年总共可以领取40100元;

·年满100周岁,按所交总保费给付祝寿金,总共领取50万元;保单期满,两个计划均按照10倍保额给付满期金,总共领取25万5500元,长寿人群的福利。

整个保单周期都能享受双倍领取,后期领取稍高,大约有4000元的差异。

2、从现金价值来看

·保单第6年现金价值超过总保费,也就是说交完保费之后,咱们资金的灵活性就有保证了,不担心亏损;

·从55岁开始领取年金之后,现金价值开始逐步减少,但领取时期的前15年现金价值都能超过总保费,资金的长期灵活性有保证。

前后期都能维持较高的现金价值,长期拥有资金自主权。

3、从保证领取来看

保证领取的意思是,如果被保人不幸,没领几年钱就去世了,那么保险公司会赔给家人亲属一部分钱。

福满满6号尊享版的计划一和计划二都没有保证领取,仅计划三有保证领取。按照上述例子分别投保计划二和计划三,保证领取情况如下:

举个例子,假如被保人领取了12年养老金,总共领取了43万8600元养老金,那么保司会赔付剩余的保证领取养老金给家属,总共89950元。

综合来看,这种“拼单”的方式投保福满满6号尊享版,可以将各种功能运用得极致,单一方案会有某些功能上的“瘸腿”也能完美避开,面面俱到。

写在最后

无论选择哪种方式,养老年金都能为你的退休生活提供坚实的保障。关键是,要根据自己的需求和规划,找到最适合自己的方式。

养老不是一件可以“临时抱佛脚”的事,而且在目前利率下行的环境下,早规划,才能锁定高利益!

所以,时间不等人,尽早规划才能让我们的未来多一份保障,让我们的退休生活“越老越有钱”!

年金险

年金险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途