您好,欢迎来到梧桐树保险经纪!

经济波动期,如何用中信保诚「利多多6号」锁定利益?

经济波动期,如何用中信保诚「利多多6号」锁定利益?

最近,一位朋友向梧桐君吐槽:“银行存款利率又降了,余额宝收益不到2%,股市跌得心慌,基金亏损成为常态,房产黄金也不再稳赚,我们的钱到底该放哪儿?”

这不仅是他的困惑,更是当下大多数人的真实写照。

经济下行、利率走低、投资风险加剧……在这样的大环境下,“安全保本”和“长期增值”成了大家财富管理的核心诉求。

如此背景下,我们该何去何从?其实要梧桐君说,最简单的方法就是紧跟国家政策风向!

从2024年开始中央就多次提及“耐心资本”概念,倡导资金投向长期稳健领域(如养老基金、保险、基建等),而非短期投机。

而分红险作为典型的长期金融产品,能帮助居民锁定收益,与国家政策高度契合!

我们今天要解析的中信保诚「利多多6号」终身寿险(分红型),更是分红险中的黑马选手——它既能锁定2%的保底收益,又能分享保险公司投资红利,向下有兜底,向上有利可期。

(注:本产品为分红型保险产品,其红利分配是不确定的,在某些年度红利可能为零。)

一、中信保诚分红险,凭什么让人放心?

选择分红险,核心其实是选保险公司。

中信保诚人寿背靠中信金控(央企,隶属于中信集团)和保诚集团(174年历史),双重股东的加持下,展现了三大优势:

1、历史分红稳健,实现率超预期

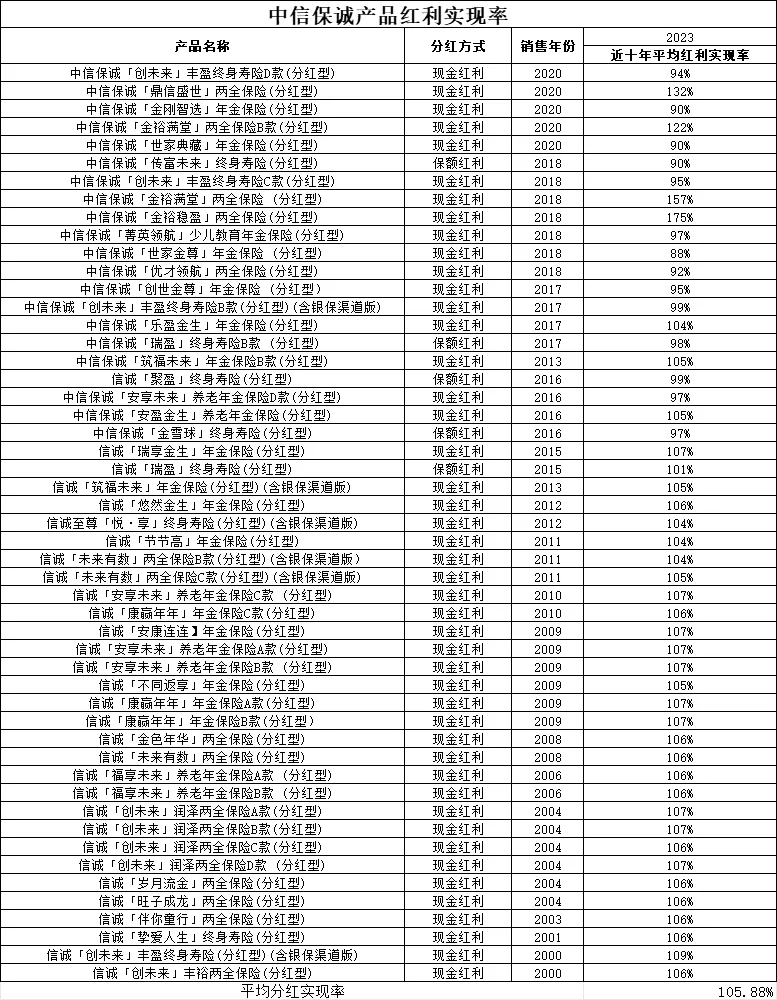

根据中信保诚人寿官网披露的近十年平均红利实现率情况:

共有47款分红险产品分红实现率超过100%,其中5款分红险超130%!

中信保诚从2000年至2020年的大部分产品近10年平均分红实现率,最终均值约106%。

(图片数据来自中信保诚人寿官网数据)

这么稳定的分红成绩单,在市面上少有,咱们入手后能拿到的分红概率也更大!值得期待!

2、投资能力强劲,底牌够硬

中信保诚2024年综合投资收益率7.52%:远超行业平均水平,重点布局能源、基建、绿色金融等国家战略项目。

例如:投资湖北黄石高纯阴极铜项目(57亿)、岷江龙溪口航电枢纽(158亿),均为长期稳定收益的优质资产。

协同中信集团资源:联合中信银行、中信私募成立“专精特新母基金”,捕捉新兴产业红利。

在如此布局之下,中信保诚人寿分红险,可以说是衰退期有兜底,萧条期有红利期待,复苏期有超额机会!

3、新旧会计准则切换,利润潜力释放

中信保诚24年上半年的营运利润始终保持稳健增长,第三季度净利润2.4亿元,且在25年获国家金融监督管理总局批准增加注册资本25亿元,在增资后公司注册资本将达到73.6亿元。

监管规定,非上市保险公司最晚自2026年1月1日起全面切换新会计准则,如若实施新会计准则,未来利润增长空间更大,分红账户的可持续性更强。

二、中信保诚利多多6号:重磅IP,再次袭来

作为中信保诚2025年的拳头产品,利多多6号在传统分红险基础上,新增了五大亮点:

1、双红利模式,灵活切换

中信保诚利多多6号采用现金分红,红利可以按照以下两种模式转化,兼顾确定利益及灵活性,给客户提供更多的选择。

●累积生息:使用便捷,按需提取。

●交清增额:将红利转换为保额,实现“保额再分红”,适合长期持有。

目前市面上可购买交清增额的分红险产品不多,利利多多6号的产品设计充分考虑到客户追求极致利益的需求,根据测算,购买交清增额可以充分将分红险产品的长期利益发挥到最大水平。

举个例子,40岁男性年交10万,交5年。若选择交清增额,106岁时总利益(现价+交清增额现价)可达368万元,约总保费的7.4倍。

注 :案例中分红采用演示水平。分红实现率按照100%进行演算,完整利益演示请以建议书系统为准。

2、服务利于传承,留一份爱

产品设置了两个服务项目,直戳资产传承中的痛点,助力客户实现保单掌控及传承目标。

①变更身故受益人:可设置多个受益人,可分配受益人的受益顺序/受益比例;

②第二投保人:原投保人身故后,保单自动转移给指定亲属,避免保单沦为遗产。

3、身故金分期领取,避免挥霍

高净值家庭遗产继承的痛点之一就是后代继承巨额遗产时年纪尚小,不具备理财思维和独立能力,容易造成遗产挥霍。

市面上一般可对接信托的保险产品有限,且对接的门槛也较高(保费需要满足一定数额),无法精准满足相应人群的需求。

而中信保诚利多多6号在设计产品时充分考虑到相关需求,推出身故金分期领取服务,可指定受益人每年领取一定比例,直至受益人达到一定年龄一次性领取或直至领取完毕。(该服务适用于一位身故保险金受益人的保单)

相当于一个低门槛的信托服务,购置保险后只要符合要求即可享受。

4、航空意外额外赔付,保障加码

若被保险人不幸因航空意外身故,除基本保额外,可额外获赔一笔保险金。

适用场景:商旅高净值人群、家庭经济支柱的“双重保障”。

注:客户未购买交清增额时,航空意外身故保险金=被保险人身故时保单的基本保险金额。

(购买交清保额后,将根据被保险人身故时累积交清增额保险金额确认累积交清增额保险金额对应的航空意外身故保险金)

三、实用增值服务,开启品质生活

中信保诚利多多6号在增值服务这块儿,主打的是一个尊贵,覆盖范围广泛,在日常的衣食住行基础上增加了就医、法律、教育等板块。

注:增值服务由中信保诚人寿合作的第三方专业服务公司提供。中信保诚人寿保留调整服务提供方及服务内容的权利。

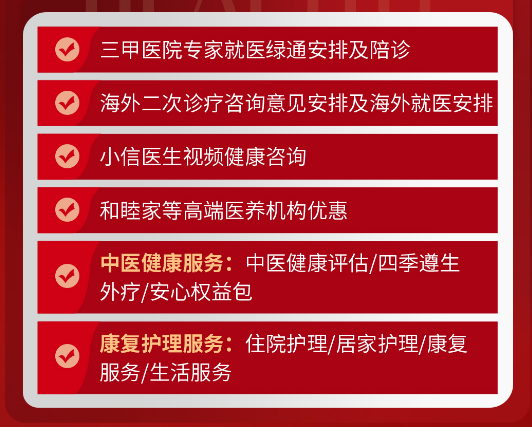

1、尊享健康

医疗方面的增值服务分为线上咨询、线下就医、康复护理、健康养生等板块。

其中高端健康服务如和睦家医疗权益,中信保诚的会员也是可以享受的,比较实用的例如就医绿通、康复护理,可以让您在就医时再无后顾之忧。

如果您无法及时就医,也可以使用小信医生视频健康咨询,全科医生将7*24小时为客户提供视频服务。

2、法税服务

在日常生活中我们有各种需要咨询法律问题的场景,例如房产物业、婚姻家事、债权债务等,这个时候可以使用不限次线上法税咨询服务,线下法税咨询亦可享七折优惠,经审核确认后能够前往指定的律所/税务师事务所,与律师见面。

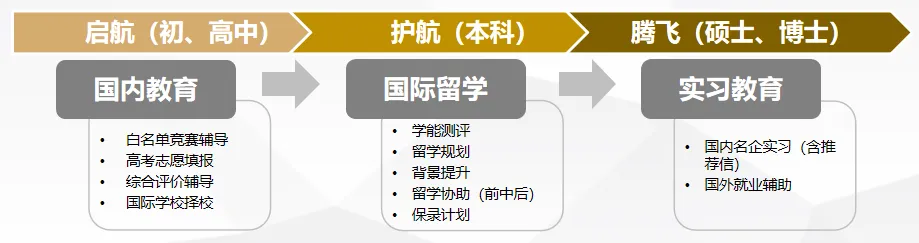

3、菁英教育

目前菁英教育已成为大多数高净值人群对后代培养的刚性需求,中信保诚特别推出相关服务,助您的孩子赢在起跑线。

服务涵盖国内外优质教育资源,打造菁英教育一站式服务平台,包含国内教育、国际留学、实习教育。

如果您想让孩子在国外接受更好的教育,中信保诚还有配套的留学服务,权益覆盖留学全流程,包括学校申请、签证办理和后期的公寓租住等,打破信息差,让家长更省心。

4、出行护航

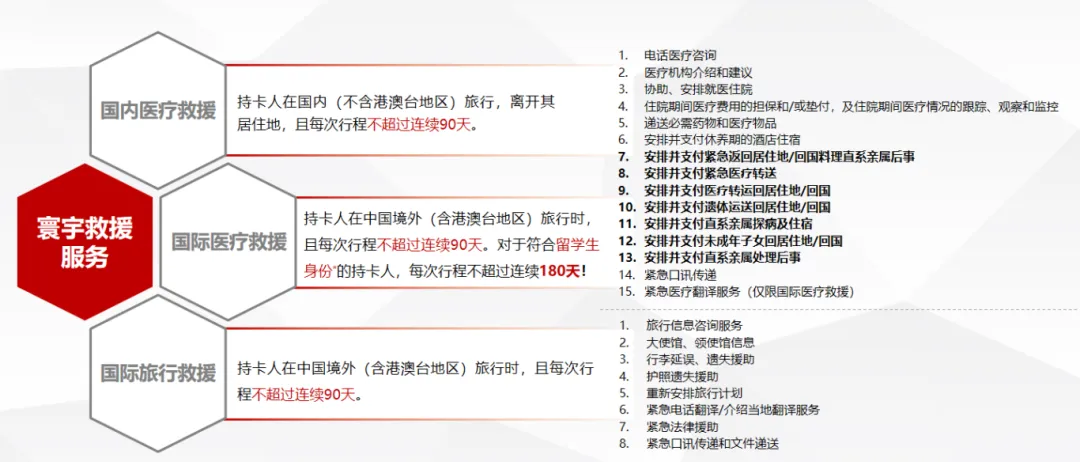

寰宇救援即“全球旅行和医疗救援”服务,包括国内/国际医疗救援和国际旅行救援,主要面向热爱旅行和海外留学/工作的人群,为客户提供全天候、高额度的守护。

无论您是在国内还是国外,专业的旅行协助和医疗救援服务7x24小时待命。

另外如果您需要经常乘坐飞机,还可以使用全球机场礼遇服务,包括机场贵宾服务、机场贵宾厅预订服务、机场接送机礼宾车服务,让您无论在哪里都宾至如归,尽显尊贵。

四、这四类人群,直接闭眼入!

1、给孙辈存钱的爷爷奶奶

痛点:想给孙子留一笔钱,又怕子女挪用或婚姻风险。

方案:69岁奶奶趸交20万,指定孙子为受益人。身故金可分期领取,确保专款专用(如教育、婚嫁)。

2、临近退休的“准养老族”

痛点:养老金储备不足,担心退休后生活质量下降。

方案:55岁男性年交4万,交5年。63岁起每年领取,补充旅游、兴趣爱好等开支。

3、理财小白的强制储蓄

痛点:年轻人想理财,但基金股票波动大,存款收益低。

方案:35岁女性趸交2万,利用长期复利+分红,预计24年组合现价超总保费2倍,平均年化收益4.26%。

4、企业主的避险资金池

痛点:生意周转资金量大,需兼顾安全性和灵活性。

方案:40岁企业主年交100万,交3年。第5年即可全额变现,急需用钱时可选择保单贷款,平时享受增值收益。

五、动荡时代,更需要“稳稳的幸福”

市场从不缺高收益产品,但缺“收益与安全并存”的长期选择。

中信保诚利多多6号的优势,不在于短期内创造暴利,而在于用制度保障,帮客户穿越经济周期。

正如巴菲特所言:“投资的第一条准则,是不要赔钱;第二条准则,是记住第一条。”

提示:分红险收益演示基于历史数据,具体分红以保险公司实际经营情况为准。投保前请仔细阅读条款,结合自身需求选择。

增额险

增额险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途