您好,欢迎来到梧桐树保险经纪!

挑选重疾险的最新答案,就在保司2024理赔年报里!

挑选重疾险的最新答案,就在保司2024理赔年报里!

最近,梧桐君的一位朋友在朋友圈里寻求食道癌方面的专家资源,一问才知道,原来是她的父亲身体检查出问题,基本已经确定是恶性肿瘤。

看着她费心费力地求医、照顾家人,往日光彩照人的姑娘如今却是在强迫自己打起精神。

无论是老人、顶梁柱还是孩子,家中只要有一人罹患重病,对于整个家庭来说,都是一道艰难的坎,跨过去的代价往往是巨额的经济损失。

虽然疾病是不幸的,但有一部分人通过重疾险获得了高额理赔款,减轻了家人身上的重担,历经磨难最终总算迎来一个好的结果。

梧桐君在整理2024年各家保险公司理赔年报的时候,就看到了非常多的重疾出险理赔案例。理赔金额数以亿计,理赔对象从幼儿到老人,年龄跨度非常大,恶性肿瘤等一系列“高频词”随时随地给大家敲响警钟。

所以说,如果有能力早做好防范,建议大家尽量不要拖延。

梧桐君也从保司理赔年报中提取出了部分重疾关键数据,来帮助大家正确挑选合适的重疾险,不走弯路!

一、重疾理赔额占比大

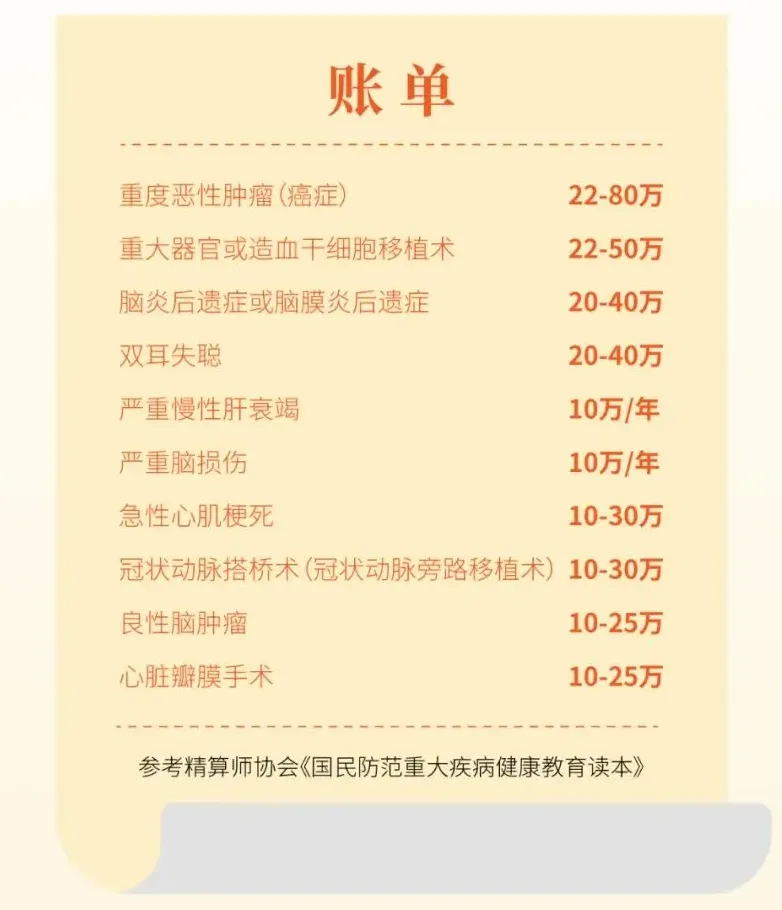

虽说重大疾病的发生概率比感冒发烧这些小毛病要低不少,一旦发生,产生的开销那是日常小病诊治远远无法比的。

就拿这些常见的重大疾病来说,治疗费用基本都在大几十万,情况严重一点的,甚至要上百万,对普通家庭来说,就是一口气搭进去多年的积蓄。

重疾保障最核心的价值就在于为被保险人提供及时的经济支持。

梧桐君节选了部分保司的重疾理赔金额,可以看到,其中有一些保司的年度重疾理赔总额甚至占到了年度理赔总额的50%以上。

重疾险赔付越多,患者就更有机会获得疗效好的方案,不必因家庭经济问题感到压力。

除了在投保时,尽可能配置充足的保额,了解重疾险产品的责任设计也很重要。

如果配备了完善的拓展赔付责任,当风险来临时,在特定的年龄段,或是针对特定的疾病,能产生保障加倍的效果。

例如近期在梧桐树的协助下,10个工作日内顺利收到90万理赔款的一位客户,正是因为符合重疾额外赔责任,才能获得如此高额的赔付。

拿到这笔钱后,无论是补偿治疗费用,用于后续康复护理,或者任意用途,都可以自由支配。

二、男女性高发重疾存在差异

在一众重大疾病中,无论男女性,恶性肿瘤几乎稳居发病率之首,其次是心脑血管疾病。

这也是为什么现在越来越多的重疾险产品,开始围绕这两大类重大疾病追加额外的保障责任。

不过,通过保司披露的发病率排行可以看到,男性患心脑血管疾病的风险相对更高,女性群体中则是肿瘤疾病较为常见,配置保障时可以注意差异化选择。

而在恶性肿瘤当中,甲状腺癌、肺癌、乳腺癌可以说是癌症“三巨头”。

甲状腺癌、肺癌、结肠癌等都是通见病,但乳腺癌、卵巢癌、宫颈癌等属于女性群体高发癌症,因此女性朋友们在挑选重疾险时,可以关注一下相关的特定疾病责任,巩固保障。

三、女性重疾出险占比大

男女性群体除了有各自的高发重疾,疾病发生率也存在一定差异,各家保司的理赔年报中,几乎清一色都是女性出险理赔的占比更大。

由于生理构造差异和激素水平等原因,相比男性,女性更容易面临生殖系统疾病以及免疫性疾病等健康风险。

比如前面我们提到的甲状腺癌,虽然在男女性中均是高发,但女性患病的风险其实是男性的2~3倍,部分类型的甲状腺癌,女性患病率甚至能达到男性的7~10倍。

在“女性能顶半边天”的时代,梧桐君希望女性朋友们在关爱家人的同时,也多多关注自身的保障,防患于未然。

四、重疾出险年龄分布广

“重疾年轻化、低龄化”的概念,咱们已经普及了很多年,梧桐君也非常欣慰,有越来越多的中青年朋友开始为自己配置重疾险。

2024年保司理赔的重疾险客户,大部分集中在41-60岁这个年龄段,昆仑健康的重疾理赔大头甚至提到了18-40岁年龄段。

可见,重大疾病风险正在不断向低龄蔓延,年轻人越早完善保障,就越早能安心,当然,青少年儿童同样不可放松警惕。

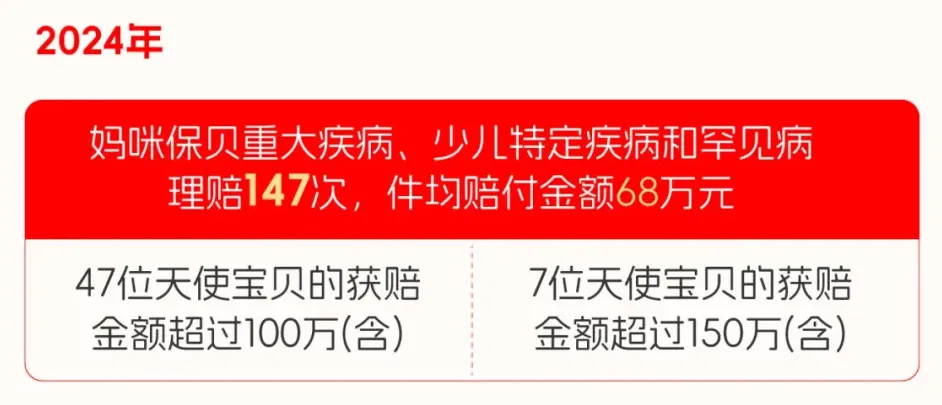

打造了知名少儿重疾险“妈咪保贝”IP的复星联合健康保险在理赔年报里披露,全年为100多位孩子办理了理赔,涉及少儿罕见病,最高个人赔付额超过150万。

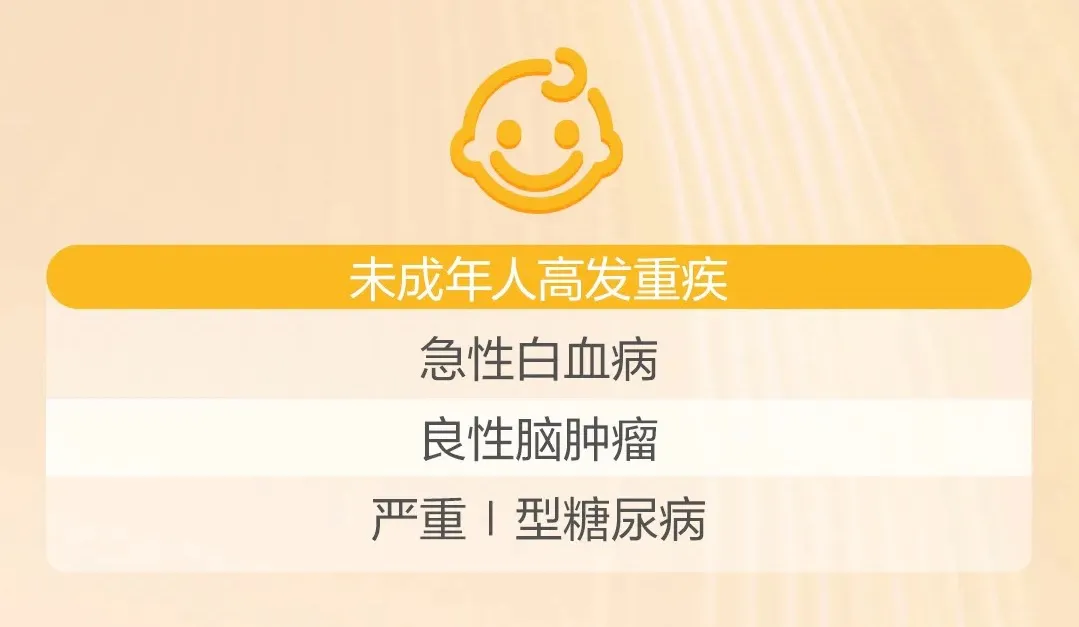

太平人寿还统计了2024未成年人高发重疾TOP3,分别是急性白血病、良性脑肿瘤和严重Ⅰ型糖尿病。

发育中的儿童本就不如成年人强壮,一场流感都可能遭受重创,倘若遇到治疗难度大周期长、药品价格昂贵的罕见病,没有足够的保障,对家庭而言无疑是毁灭性的打击。

那么,盘点了大量数据,总结出的几个关键点,现在有哪些优质的重疾险产品能够满足呢?

成人和儿童各一款,梧桐君已经有了答案。

1、成人重疾险:完美人生7号

>>自带女性特定疾病保障

确诊卵巢和输卵管、子宫、阴道恶性肿瘤,在重疾责任基础上,额外赔10%基本保额,更关爱女性群体。

>>重疾叠加赔付力度大

自带恶性肿瘤-重度拓展保险金,可选疾病关爱金、二次重疾、恶性肿瘤重度二次或多次、特定心脑血管疾病二次、重疾拓展保险金。

多项责任可叠加,在60岁前的人生黄金阶段,首次重疾最高赔付260%基本保额(女性最高270%基本保额)。

>>高发重疾保障更完善

无论是从轻度肿瘤、原位癌发展成恶性肿瘤,还是恶性肿瘤后续的复发、转移、持续、新发,都有对应的责任可以搭配,设计更加周全。

男性朋友还可以选择特定心脑血管疾病疾病二次责任,为这类高发风险多设一道保障。

当然,完美人生7号还有一大优势就是保障全面的同时保费亲民,大家可以去梧桐君之前发布的单品解析文里确认,在目前的重疾险市场上,完美人生7号可以说是接近性价比天花板的存在。

2、少儿重疾险:妈咪保贝爱常在(A款)

>>少儿特疾/罕疾加倍赔付

20种少儿特定疾病额外赔100%基本保额,就包括了最为高发的白血病、严重Ⅰ型糖尿病、淋巴瘤、神经母细胞瘤等等,保额50万的话实赔100万。

20种少儿罕见病额外赔200%基本保额,比如婴儿进行性脊肌萎缩症、严重脊髓小脑变性症等等,虽然叫罕见病,但实际也多次出现在保司理赔中,保额50万的话实赔能达到150万。

针对孤独症、重度抑郁症、特定移植手术、脊柱侧弯等疾病,妈咪保贝爱常在也提供了特别关爱。

>>保障持续覆盖成长各阶段

可选保障定期,也可选保至终身。如果附加重疾多次赔,最多可赔4次重疾,即使低龄时期因重疾出险理赔,后续青年、中年甚至老年还能继续享有保障。

重度恶性肿瘤同样可选择多次赔责任,以应对不同时期的高发癌症风险。

儿童年龄小费率有优势,很划算的价格就能搞定较为完善的重疾保障,妈咪保贝爱常在同样是一款保障责任丰富,性价比贴心的好产品,延续了这一IP的市场好口碑,家长朋友们可以放心选择。

写在最后

疾病无情,但保险有爱。无论男性或女性,老人或孩子,提早规划一份责任实用、高性价比的重疾保障,既是对自己负责,也是为家人分忧。

重疾险

重疾险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途