您好,欢迎来到梧桐树保险经纪!

25年重疾险的正确打开方式!完美人生7号震撼上线!

25年重疾险的正确打开方式!完美人生7号震撼上线!

作为一家专精健康险领域多年的公司,复星联合健康保险公司此次接棒“完美IP”,创新推出“完美人生7号重大疾病保险”。

这款产品责任涵盖多项基础保障、七项可选保障、身故/全残保障(不绑定)和女性高发特疾保障的四大特色亮点,在保障责任上精耕细作,精益求精,不断优化升级,打造了这款更适合当代人的重疾保险产品!

接下来让我们一睹2025年重疾险新标杆的具体责任到底好在哪里?

老规矩,我们先来看一波产品的基本形态:

基础投保规则很简单,出生满28天至55周岁,符合宽松健康告知均可正常投保,在职业类别的选择上还有一个小彩蛋,文章末尾揭晓~

众所周知,现在的重疾险大多是以基础责任搭配可选责任的模式来设定,给了消费者更多的选择余地。

而完美人生7号的基础责任,仅上表列明的都可以看到,很丰富、也很完善,可是对普通消费者来说,究竟需要如何搭配,才能完全满足自己的保障需求,这里我们拆开来讲。

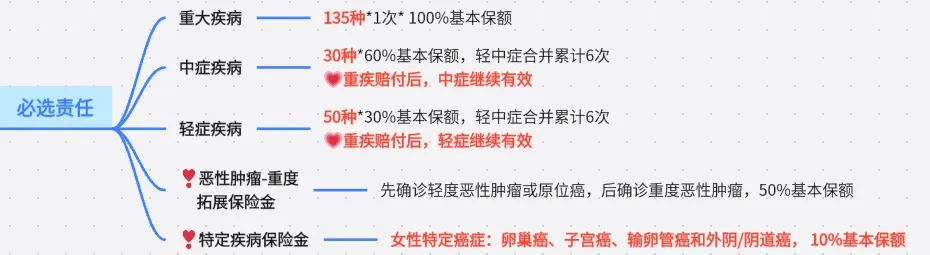

一、5项基础保障,单次赔付最高190%?

完美人生7号,疾病保障再拓宽,重/中/轻症最高可保215种疾病,几乎涵盖了当下生活中每年层出不穷的各种新型疾病,很良心了!

新增的两项责任可以搭配起来讲【恶性肿瘤-重度拓展保险金和女性特定疾病保险金】。

恶性肿瘤-重度拓展保险金:被保人先确诊轻度恶性肿瘤或原位癌后,再确诊重度恶性肿瘤,额外获赔50%基本保额。

也就是说,假如先确诊轻度恶性肿瘤或原位癌,先按照轻症责任赔付保额30%后,后面不幸罹患重度恶性肿瘤(无论关联或不关联),按照此条款自动累加 50%基本保额,同时又满足首次重大疾病赔付范畴,保障额度还可叠加,最终赔付保额为:

【轻度恶性肿瘤30%+发展至恶性肿瘤-重度50%+符合重大疾病100%=最终赔付保额180%】

女性特疾保险金:若被保人是女性,且同时符合四项特疾(卵巢癌、子宫癌、输卵管癌和外阴/阴道癌)中的其中一种,那么还要再加10%基本保额,等于女性仅基础责任部分最高就可获赔190%基础保额。

哇噻~,这基础责任的赔付简直逆天了!重疾市场多少年没出过单次赔付这么高的产品了,纯纯属于“爷青回”的重疾险了!

关心费率的朋友,请先等等,容后往下看,绝对惊喜,这在当下重疾险市场中是极具性价比的!

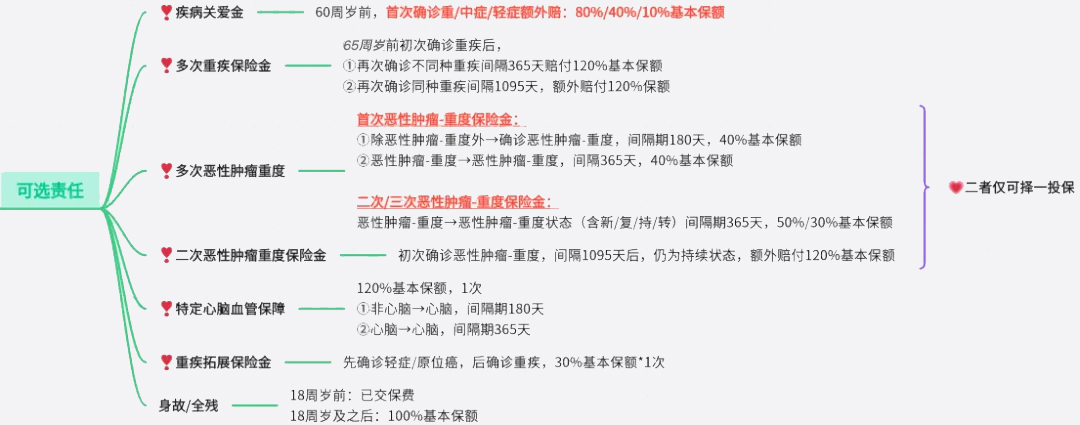

二、七项可选保障责任,到底好不好?

疾病关爱保险金:60周岁前,重/中轻症分别按照80%/40%/10%赔付,这里建议都配上,低费率的同时,跟前面提到的基础保障还可搭配,叠加加加...加了快五层赔付了,怎么不算“叠叠乐”呢!

可选责任有四大特色重点需要关注。

1. 重疾拓展保险金

原位癌,前几年一度是保险公司核赔部的“噩梦”,发病率高、覆盖人群广、赔付额度高,2019年重疾险费改后,再没有哪家公司敢单独把原位癌的疾病发展期拎出来保。

而完美人生7号可以。将原位癌的责任再拓展,涵盖了从原位癌时期发展至重疾的全周期赔付,初次确诊原位癌或轻症后,若再次确诊重疾(无论关联或不关联),将额外获赔30%基本保额。

2. 多次恶性肿瘤-重度保险金

这里将恶性肿瘤-重度拆分为三次赔付。

首次赔付:非癌→恶性肿瘤-重度,间隔期180天,额外赔付40%基本保额;恶性肿瘤-重度365日后,无论转移/复发/持续/还是新增,均可再赔付40%基础保额。

恶性肿瘤-重度二次/三次赔付:同样恶性肿瘤-重度后期,在对应的间隔期间,若再发生第二次/三次,按照50%/30%对应保额赔付。

这里有一个单独的二次恶性肿瘤-重度的保障,和多次恶性肿瘤-重度的责任二选一。

(梧桐君认为选择后者更适用,让恶性肿瘤-重度的获赔率和赔付额再增高。)

3. 特定心脑血管疾病

心脑血管疾病,在我国一直处于高发疾病范畴,完美人生7号本次在这方面的保障也做了相应优化(以下赔付一次为限),不局限与心脑血管疾病的始发原因,对有家族史的客户朋友们来说,很实用了。

非心脑疾病→心脑疾病,间隔期180天,赔付120%基本保额;

心脑疾病→心脑疾病,间隔期365天,赔付120%基本保额。

4. 身故或全残保险金

重疾保险一买就是终身,缴费期间大多在20/30年之间,很多客户朋友都感觉保费比较高,而常规认为,重疾险保费的高低是取决于被保险人的年龄、性别和购买保额的高低这三点。

其实不然,除了这三点外,跟身故责任也息息相关。

很多重疾或者恶性肿瘤的赔付,大多一发现就是晚期,所以在赔付了相应的重疾或恶性肿瘤等责任后,身故保障就显得有些鸡肋。但大部分重疾险的身故责任都是绑定的,无法自主选择的,这就将保费无形中拉高了不少。

而完美人生7号在这里针对这一条款,是完全开放的。

被保险人可根据自身需求,自主选择是否绑定身故责任,降低整体保费的同时,去选择更多可选的保障责任,更实用、也更人性化。

三、保费贵不贵?我应该如何买?

✔保障这么好,那保费贵不贵?

✔可选责任这么多,我们应该怎么搭?

✔同类产品中,性价比如何?

上述提到了完美人生7号这么多的优势,很多朋友最关心的大概就是上面几个点。

梧桐君整理了两个年龄段、不同性别的人群做了基础比较。

按上文提到,完美人生7号本身在基础责任上的赔付额度,就已经属于“叠叠乐”的超进化版本,若再加上疾病关爱金(可选)这个责任,叠叠乐直接“究极进化”,60周岁前的首次重疾最高可赔付260%基本保额,若被保险人是女性则按照270%基本保额,甩开同类产品好几个档。

综合保障赔付比高,保费还低,整体性价比直接拉满!

若缴费刚1、2年就出险赔付,这个超绝杠杆比就太绝了。

当然,不同人群可根据自身需求、经济能力和健康情况,搭配不同的可选责任,打造自身和家人的健康防火墙。

超低保费、超高赔付额、超绝性价比的一款重疾保险产品,2025这个开年,复星联合真的对我们超好~

四、开门红福利,再冲一波

开头提到的“小彩蛋”揭晓~

大部分长期重疾险对被保险人的职业类别都有规定,常规为1-4类人员可投保。

此次完美人生7号新春值此开年,复星联合健康保险温暖回馈,“在2025年1月1日至2025年3月31日期间,5类、6类职业人群也可支持投保哦~”

写在最后

完美人生7号重大疾病保险,不仅是一款保险产品,更是一份对健康生活的承诺。它延续了“完美人生”IP的核心优势,同时注入了更多人性化的设计,力求为每一位用户提供更全面、更贴心的保障。如果你正在寻找一份值得信赖的重疾险,完美人生7号无疑是一个值得考虑的选择。

现在就行动起来,为自己和家人开启一份“完美”的保障吧!

重疾险

重疾险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途