您好,欢迎来到梧桐树保险经纪!

“利字辈”增额寿再添新星!新华保险利久久2号火热上线!

“利字辈”增额寿再添新星!新华保险利久久2号火热上线!

2021年的增额寿市场,可以用神仙打架来形容。

梧桐树“利字辈”的头部定制产品之一“利久久”,也在当时树立了良好的口碑。

经过几年的精心打磨,这一IP如今终于又迎来了重磅续作——利久久2号。

存款降息、利率走低……面对暂时不太理想的投资环境,很多朋友都形成了相似的财务理念。

一是认识到了资金安全的重要,本来赚钱就难,不愿再面临亏损。

再就是在保证资金安全的同时,四处“淘宝”,尤其是能提供高收益的产品。

基于这样的现状,梧桐树携手新华保险,独家定制这款兼顾安全性和高利益的利久久2号增额终身寿险,通过品牌和产品实力,为大家提供双倍信心!

产品亮点

1、家大业大

利久久2号的承保公司新华保险,在我国保险市场可以说是“资深前辈”级别。

新华保险成立于1996年,与国寿、平安、太保等另外六家具有高知名度和市场影响力的保司一起,并称为“老七家”。

截至2023年,新华保险已经连续三年入选《财富》世界500强,连续十年入选《福布斯》全球上市公司500强,连续十年入选全球最具价值保险品牌前50强。

另外,新华保险官网披露的最新数据显示,2024年第三季度,新华保险综合偿付能力充足率223.2%,核心偿付能力充足率130.53%,第二季度风险综合评级AA类。

这些数据一条条列出来,无一不印证了新华保险强大的投资运营及风控实力。

一些缺乏投资理财经验的朋友,选择保险这种方式来规划资产,其中一大原因正是注重资金的安全性。

背靠这样投资规模庞大、发展势头稳健,已突破“万亿身价”的大品牌,利久久2号带来的安全感更是无可挑剔。

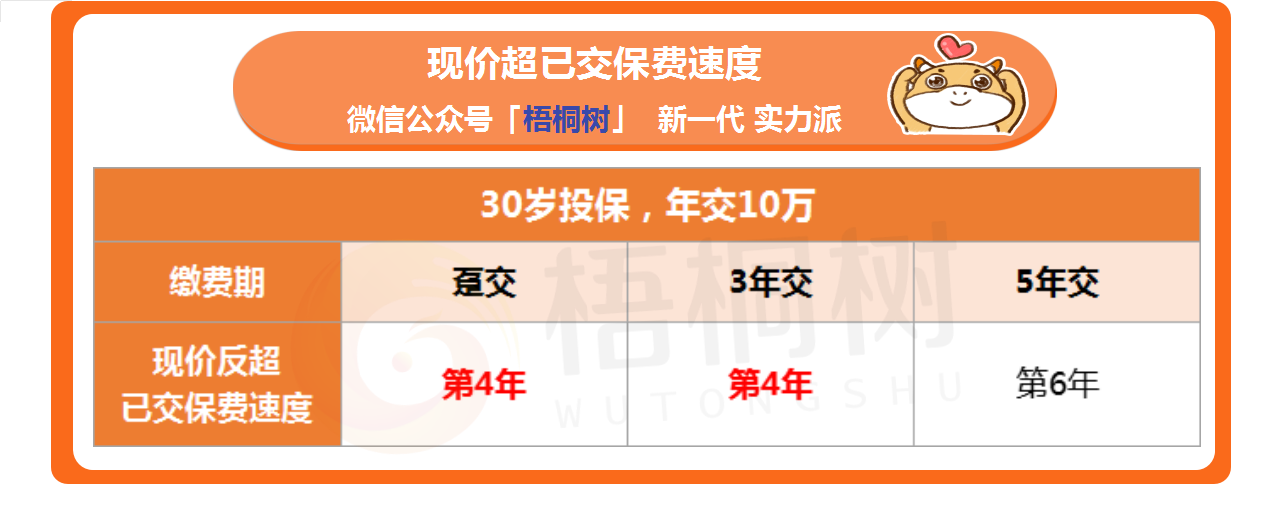

2、快速回正

增额寿客户与养老年金客户不同的一点在于,增额寿客户可能有更多中短期的资金规划需求。

所以,产品的现价越早超过已交保费,意味着能越早获益。

利久久2号如果选择趸交或3年交,现价最快第4年就能反超总保费,回正速度非常快。

选择5年交,也会在第6年及时回正。

也就是说,即使投保没过几年需要紧急周转资金,最起码能确保拿回保费,甚至还能附带一定的增值。

3、TOP级现价

当然,现价作为增额寿的核心竞争力,也不仅限于看前期表现。

考虑到未来孩子的成长、自己的老去,许多年轻人开始抓紧买保险,也是希望通过长时间的保单利益积累,来应对不断增长的生活成本。

我们来看下35岁的林先生的投保计划,他选择趸交保费50万:

39岁时,保单现价快速反超已交保费,如果出现部分短期资金需求,能够及时应对。

67岁时,进入养老初阶段,保单现价实现翻倍,突破百万,可搭配社保养老金,提升退休后的生活品质。

83岁时,已处于高龄阶段,可能由于疾病治疗康护等原因,养老成本不断增加。如果保单现价一直累积至此,将超过150万,达到总保费的3倍,带来更多养老助力。

104岁时,保单现价累积达到总保费的5倍,IRR(非实际收益率)达到2.39%,如果全部传承给给子孙后代,是一笔相当宝贵的财富。

通过不同方案测算得出,利久久2号的IRR最高可达2.41%,对比市场现有的传统型增额寿产品位于前列,在长期规划上,同样让人非常安心。

4、超低门槛

买过国债的朋友应该都清楚,发行量有限,收益越好越难抢,全靠拼手速。

另外还有一些中高级理财产品,起投门槛有5-10万,甚至20-30万的。

那么,利久久2号的入手难度如何?

首先,这是一款少见的网销增额寿产品,投保地区没有限制,面向中国大陆各城市的居民。

投保年龄,上限放宽到70周岁,一些中高龄朋友想要抓紧开始规划,也适合投保。

保费规则更是照顾到普通工薪家庭,期交2000元起投,门槛超低。

5、服务周到

保障扎实的基础上,高质量的服务是保险产品额外的加分项。

如今很多朋友挑选保险产品的时候,也会主动关心保司能提供什么样的服务。

利久久2号既然出身大保司,自然也少不了丰富周到的增值服务权益。

新华保险提供的“新华尊”私享会员、“新华安”居家养老、“新华瑞”中高端客户服务权益体系,覆盖了“医康养财税法商教乐文”十大领域。

从就医绿通、视频问诊、专家会诊等健康服务,到法税咨询、社区养老、商旅贵宾服务,一应俱全,涉及生活方方面面的需求。

无论是一般家庭还是高净值人群,都可以找到对应的实用服务项目。

写在最后

总的来说,利久久2号的适用人群可以归纳为以下几类:

①偏好投资风险小、品牌依赖度高,追求养老生活安心;

②希望自己的保险保额能够随时间增长,对抗未来通货膨胀的影响;

③希望为家庭提供长期甚至终身的财务保障,有稳定的财富增长,实现财务自由;

④希望将财富以保险金形式进行传承,为子孙后代提供充足的经济保障。

利久久2号

利久久2号

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途