您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

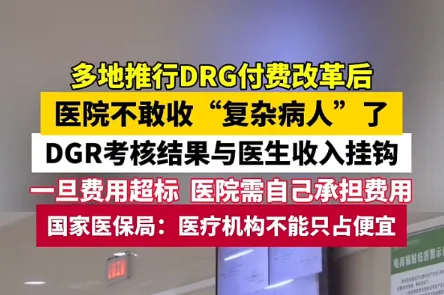

医保改革后,看病太 “难” 了!

医保改革后,看病太 “难” 了!

你有没有想过,有天得了重病去医院,结果医院“拒收”?

最近就有一条新闻报道:

多地医院在面对“复杂病人”时都不敢收了。

(图源:声远新闻)

而背后原因竟源于DRG改革。

一、什么是DRG改革?

其实就是今年议论纷纷的医保改革:

DRG是一种医保支付的方式,将住院病人按照疾病的严重程度、治疗方式和临床资源消耗等进行分组,并给予固定支付标准。

支付标准包括了患者住院期间发生的诊断、治疗、检査、化验、手术、麻醉、床位、护理、药品和医用耗材等全部医疗费用(特殊另行收费耗材与服务除外)。

简单来说:医保对于住院患者,按照病种给一个一口价,一个疾病对应一个价,总费用就这么多。

如果患者实际治疗费用超过了支付标准,

说明医院治疗这个患者会亏损,反之则盈余。

该项改革本意是想提高医保基金的使用效率,

避免医院过度医疗和乱收费的现象,

从而确保医保基金的长期可持续发展,

但是目前很多医院将DRG考核结果与医生的收入挂钩,

医院DRG盈余和亏损的部分都会计入医生的绩效中,分别予以补贴和罚款!

在这样的压力下,就出现文章开头提到的情况。

医保保障是关系每一个人切身利益的事情,DRG医改自2016年开始在国内多地试点。

截止今年2月底,已有282个统筹地区开展了DRG付费,占统筹地区总数的71%,全国普及只是时间问题。

二、DRG改革有哪些影响?

时代的一粒尘,落在个人的头上都是一座山。

那么DRG改革到底会怎样影响到我们生活的方方面面呢?

最大的影响就是控制了医疗费用的不合理增长,减轻患者就医负担,

原有的医保制度下,部分医院和医生为了经济利益,

在给患者诊治过程中存在过度医疗和不合理用药的情况。

而DRG就好像一个公平秤,事先就规定好每个病组的支付标准,回归了医疗救助的基本需求,让就医所需的费用更加透明。

但是任何一项政策带来的影响都是正反两面的,

目前DRG改革还在持续进行中,过程中也带来了一些新问题。

1、治疗方法可能被限制

改革后医疗费用有了固定的打包价,

因此,医院在治疗时,

可能会更倾向使用成本较低的传统治疗方法,而不是更昂贵但可能更有效的新药或新技术。

这可能会影响到患者对医疗效果的需求。

2、住院时长将被压缩

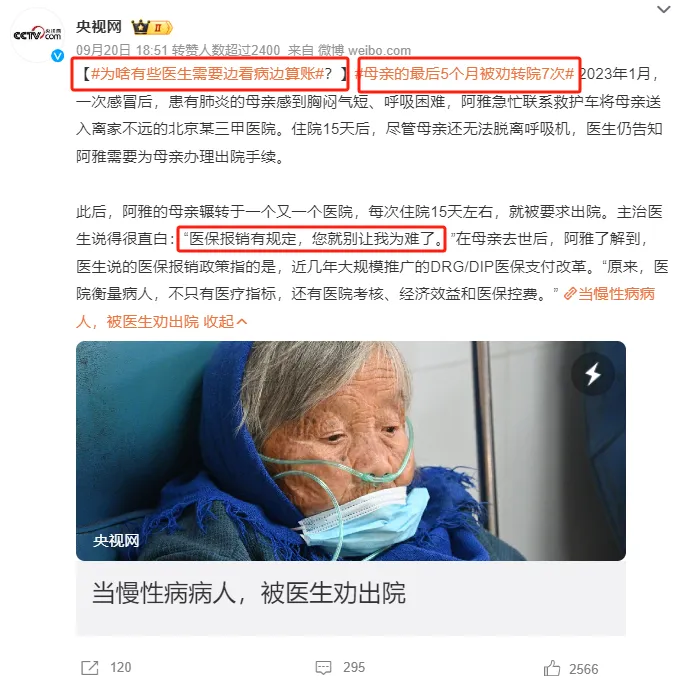

今年9月央视网就报道了一个新闻:

北京某女士的母亲患有肺炎,前往三甲医院住院15天后,

在还无法脱离呼吸机的情况下就被医生催促出院。

于是母亲去世前的5个月里,辗转于一个又一个的医院。

弥留之际仍然不得安宁……

(图来自新浪微博:央视网)

后续就医,我们都将可能面对下面这些困境:

能在门诊看的,就不能住院,

住院后症状有所改善的,就赶紧出院

需要长期住院的,被要求提前出院、出院后再次住院,或中途转院。

至于复杂性病例,直接被拒收不让住院。

3、治疗费用更昂贵

同样需要注意的是:

后续的治疗费用也可能将变得更加昂贵。

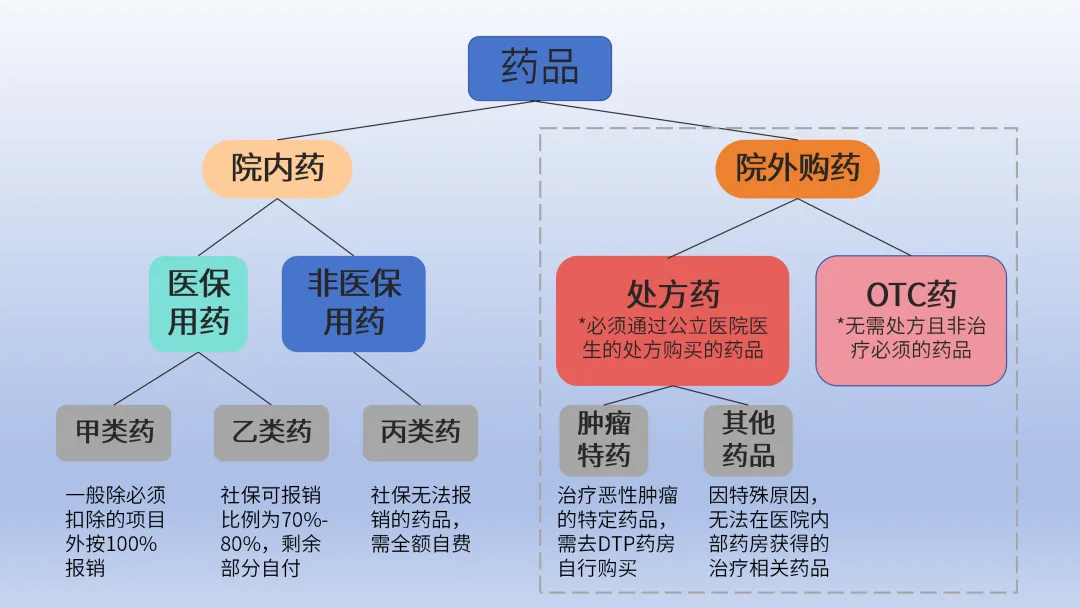

医院的药品分为院内药和院外购药,

在DRG后,由于医保控费,

所以一些医院在药品的采购上也会受到限制。

一些效果好但是价格昂贵的特药或进口药,可能不在DRG的分组内,

导致患者无法在医院买到这些药物,

如果想要在基础的治疗上面追求更好的医疗品质

需要自费甚至找渠道购买,增加患者的经济负担。

4、你买的医疗险,实用性将骤降

除了上述问题外,医保改革的连锁反应还没有结束。

以前的百万医疗险,是基于以前的医保政策开发的产品,

医保改革后,会存在许多不适配的地方:

(1)达不到报销条件

普通的百万医疗险都有免赔额,免赔额通常是1万元。

医保改革后,一方面为了提高效率:

医院会对收治的病人严格把控,

将住院需求留给更需要的人,能在门诊看的就不住院。

另一方面,为了降低住院治疗成本:

在治疗方式上会偏重传统方法,在用药上也会相对保守,

因普通疾病住院所需的费用,很大可能不足1万元,

这样一来,普通的百万医疗险很难达到报销标准。

(2)外购药需要自理

多数百万医疗险只保障肿瘤外购药,

很多高额的药品费用都不包含在内,需要患者自己付费。

如此看来,在医保改革后,你买过的百万医疗险价值将大大下降。

每年固定从你账户中划走大几百块钱,

但是实际上这也不能报,那也不能报。

此时中端医疗险就显得至关重要。

三、什么是中端医疗险?

中端医疗险正如它的名字所说,

是一种介于基本医疗保险和高端医疗保险之间的保险。

相较于高端医疗险,中端医疗险的价格更为亲民,

同时又能提供较为全面的医疗保障。

选择中端医疗险后你能收获到:

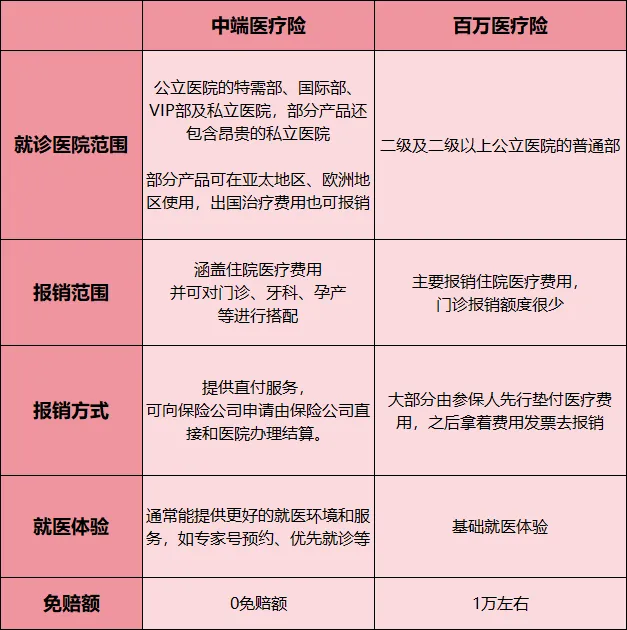

1、更广泛的就医范围

普通的百万医疗险仅支持公立医院普通部,只能享受常规的医疗资源。

而中端医疗险包含公立医院的特需部、国际部以及私立医院,

拥有更多优质的药品和先进的治疗设备,提供更好的选择。

2、看病不花钱

中端医疗报销比例更高,不仅能够覆盖住院的医疗费用,

而且还可以搭配门诊服务,真正实现“看病少花甚至不花一分钱”。

另外不少中端医疗都有垫付服务,

由保司直接和医院办理结算,无需自己先花钱。

3、更高的看病自由度

我们前面提到医改后,不同病种的治疗都会有一个定价限制,

购买中端医疗后,无惧这些限制,

我们可以以自己的治疗效果和就医体验为主,

优先选择更先进的药物和治疗手段。

四、中端医疗选什么?

你以为中端医疗险很贵吗?

实际上按照30岁的成年人来看,

中端医疗险的价格比百万医疗险可能就高个几百块,

但是服务和报销高出不少档次,

今天就给大家推荐一款中端医疗险产品,

30岁男性1000块左右就能上车,

它就是平安健康保险公司的安馨相伴。

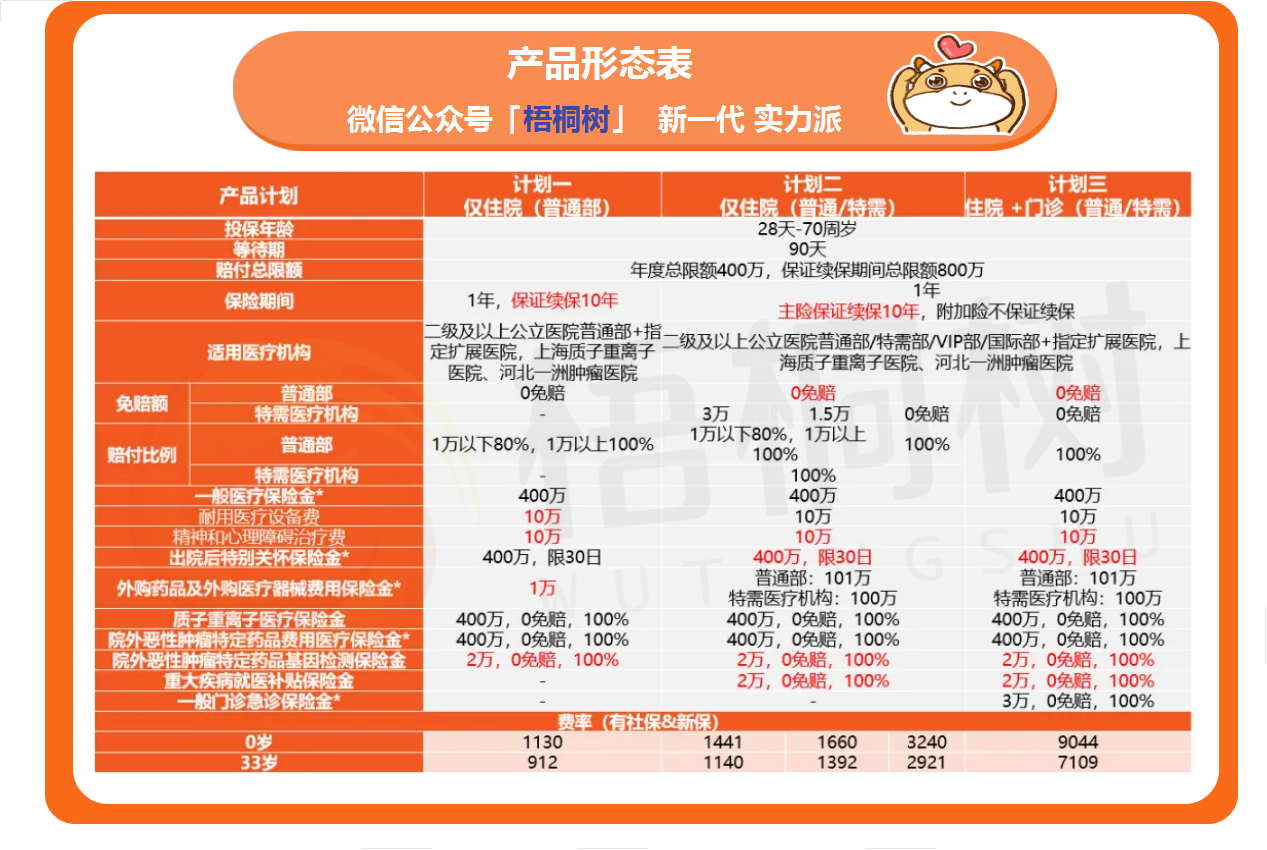

1、产品形态

安馨相伴是平安健康保险新推出的一款中端医疗险,能保证续保10年。

计划分为三种,适配不同需求的人群:

计划一:仅住院(普通部)

计划二:仅住院(普通部/特需)

计划三:住院+门诊(普通部/特需)

(1)投保年龄

在投保年龄上,出生28天-70周岁均可保,

突破了儿童不能单独投保的限制。

(2)就医体验

计划二和计划三将就医范围拓展到了特需部、VIP部、国际部或国际医疗中心。

特需等部门拥有更高年资的主治医生和知名专家,让您在就医时更加放心。

另外在就医环境上,人相对来说也少很多,体验也更加舒适。

计划三更是包含门诊和住院,充分保障所有就医需求,

即使是最烧钱的项目,也能统统报销!

可以说是用中端医疗的价格享受高端医疗的服务和权益。

(3)投保价格

一个30岁的中年人以有社保身份投保计划二,

每年仅需2000多元即可享受普通+特需住院0免赔。

若是想门诊和住院都能享受医保报销,

30岁有社保的条件下,每年仅需要6000多元即可投保计划三。(合同包含等待期)

2、优势亮点

(1)普通部就医0免赔

意味着只要住院,无论住院费用是多是少都可以报销。

1万元以下是报销80%,1万元以上是100%全部报销。

您购买的医疗险将充分实现它的保单价值。

(2)保证续保10年

很多不保证续保的医疗险,去年还能买,今年可能就不能买了,

这就可能会导致部分人群因健康状况变化而无法再续保。

而安馨相伴三个计划均保证续保10年,

30岁买了能直接保到40岁,即使产品停售也无惧影响,

长效续航有保障。

(3)大品牌,稳定性高

平安健康保险是中国平安集团旗下的专业健康保险公司,

中国平安集团的名号在国内是有口皆碑的。

公司有实力,产品才更让人放心。

(4)外购药及外购器械可报销

产品包含外购药品及外购医疗器械费用保险金,

计划一是1万额度,计划二和三是普通部101万,特需100万。

要知道有些特效药、靶向药的价格比金子还贵,

长年累月的吃下去,一般家庭真难以负荷,

安鑫相伴的这项责任,

很好应对了医改后需要额外支付外购药费用的情况,

在医疗报销上做到能报则报。

(5)增值服务优秀

产品拥有6大增值服务:

住过院的都知道护工费有多贵,便宜的也要200一天,

增值服务中提供最长7天的护工服务,

光是这项价格都拥有1400元的价值,

买了安馨相伴后即可享受,妥妥的薅羊毛!

(6)线下公司多,响应速度快

与很多线上保险不同的是,

平安健康保险在线下拥有实体公司

因此在投保中、后遇到问题都可以电话咨询相关工作人员,

工作人员会及时响应,一一解答。

写在最后

人吃五谷杂粮,哪有不生病的。

一次住院的费用就能让我们日积月累,省吃俭用下来的存款损失许多,因此配备医疗险非常重要。

用小成本撬动大费用,用一张保单抵御即将到来的风险。

安馨相伴中端医疗险拥有亲民的价格和全面的保障,非常适合作为家庭保单,提供全家的保障。

安馨相伴

安馨相伴

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途