您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

资管+护理+医疗三合一!康爱一生(耀火版)安全感升级!

资管+护理+医疗三合一!康爱一生(耀火版)安全感升级!

以往大家对护理险的印象,大多是可用于资产规划,同时兼顾失能护理保障,是一类具有“双功能”的实用保险产品。

不过,随着人们对日常衣食住行乃至未来养老的生活品质要求越来越高,保险的功能也在不断进行着创新升级。

康爱一生作为护理险的经典IP,最近风风火火地推出了新版本——复星联合康爱一生护理保险(耀火版),在原有的责任基础上,额外添加了一笔可选的医疗保险金,一下就吸引了梧桐君的注意力。

老规矩,先来看看产品形态表:

如今人均预期寿命不断增长,高龄带来的医疗费用、护理费用等支出压力也在增长,添加了医疗保障的护理险毫无疑问能为我们减轻更多的负担。

当然,在目前适用于资产规划的产品中,康爱一生(耀火版)的保单利益水平也妥妥地处于市场第一梯队。

具体表现如何,梧桐君这就带大家逐一分析分析这款产品的特色亮点:

1、新增医疗责任,保障更完善

康爱一生(耀火版)出自复星联合健康,复星集团在健康领域的经营布局和影响力,足以说明这项医疗责任的分量。

即使已经配置了医保或是商业医疗险,这款产品依然能够帮到大家去补充完善医疗保障,总结起来,主要体现在以下几点优势:

【门槛低】

很多没有买保险的朋友,就医主要靠医保报销,其中存在一个起付线的问题,只有超过起付线的部分才能进行报销。

但康爱一生(耀火版)自带的医疗赔付门槛非常低,0免赔,而且无等待期,也不会把既往症除外,大大放低了赔付门槛。

【限制少】

康爱一生(耀火版)对就医的限制也非常宽松,不限公立或私立医院,也不限医院等级,住院或门诊均可报销,特需部、私立医院就医同样支持,只有极少数情况需要在指定机构就医,常规医疗险不保的医疗机构也基本无需顾虑,直接安心就诊。

【范围广】

康爱一生(耀火版)的医疗保障范围更是让人惊喜不断,几乎覆盖到人生各个阶段的需求。

比如为孩子投保,婴幼儿体质较弱,一些突发情况需要跑急诊,还有疫苗需要接种,这些就可以通过康爱一生(耀火版)进行报销。

又比如大家关注的养老阶段,老年人常见的慢性病治疗、中医推拿,同样能报销。

甚至咱们每年的例行体检,虽然有限额和需要在指定机构进行,但能支持报销已经是真香了。

【赔付高】

康爱一生(耀火版)的医疗保险金每年最高给付2.0%基本保额,保障期内最高给付20%基本保额,前一年没用完的额度可以累计到下一年,终身有效。

体检或者小病小伤就医报销基本上够用,面对重大疾病风险,也可以为家庭分担一部分费用压力。

2、终身失能护理,助力老有所依

护理责任是护理险与增额寿最大的区别。

和全残赔付相比,护理金赔付只需要达到丧失6项独立完成日常生活能力中的3项及以上,同样获赔门槛更低。

据调查,65岁起老年人面临的失能风险明显增长,预计到2035年,我国失能老年人将达到4600万,而到2050年将高达5800万。

为了防范“一人失能,全家失衡”,已经有不少家庭选择入手优质的护理保障。

假设30岁男性投保康爱一生(耀火版),年交保费20万,交3年:

如不附加医疗责任,65岁时,护理金可达到136万的水平,随着年龄增长,护理金也在不断增长,100岁时可超过总保费的5倍。

如附加医疗责任,护理金水平依然非常可观,65岁时也已经超过总保费的2倍。

越到高龄,护理金带来的底气越足,可用于分担康复治疗、聘请护工的开销,给失能患者更体面的生活。

3、保单利益可靠,灵活进行资产规划

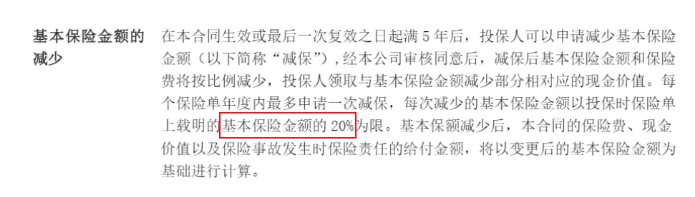

当然,康爱一生(耀火版)也支持保单贷款和减保功能,满足不同人生阶段的资金需求。

减保规则明确写进条款,单次最多减保20%基本保额。

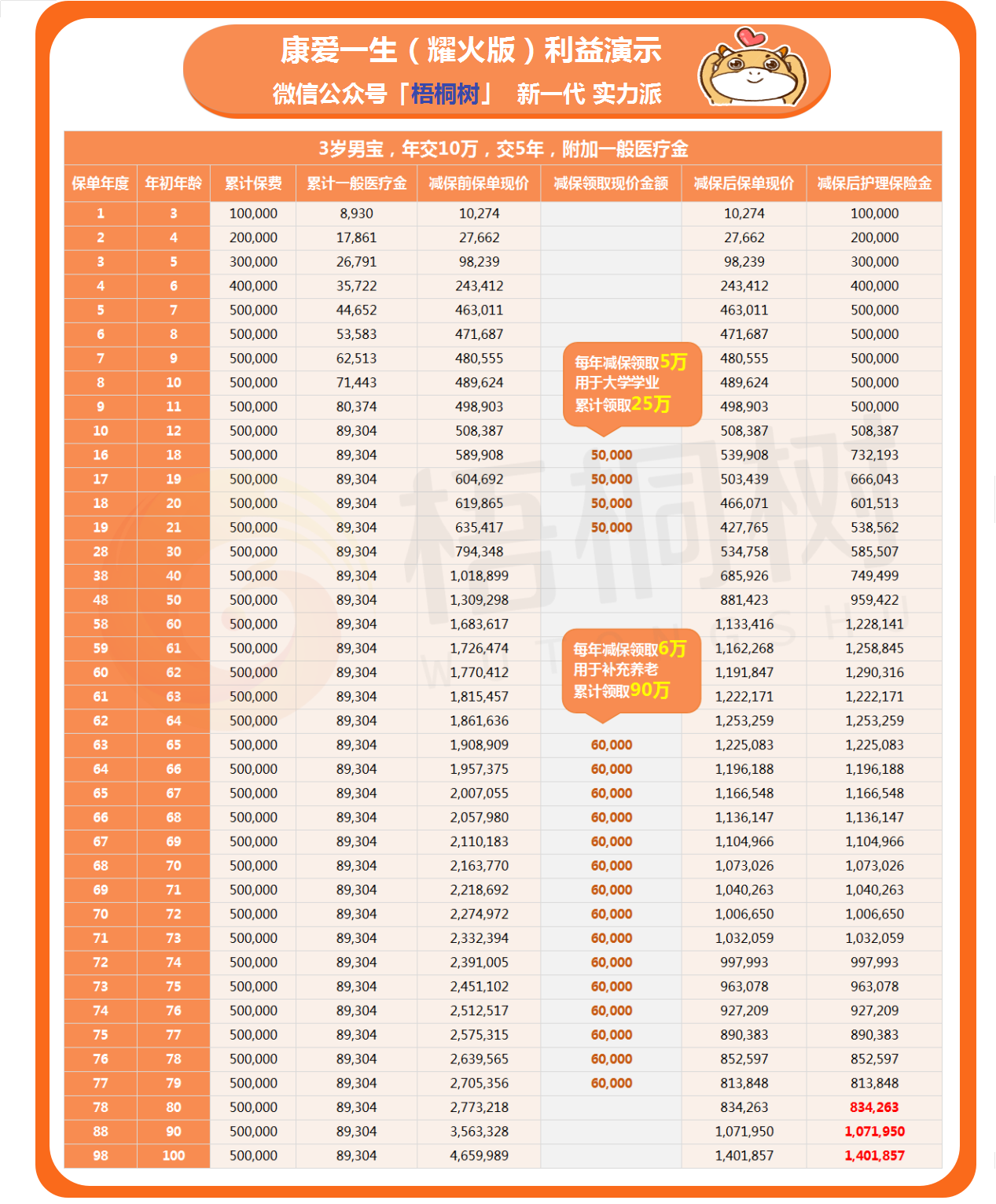

以3岁男宝投保,年交保费10万,交5年为例:

年幼时期,日常有医疗金可用于体检、门诊、住院等情况;

假设18-21岁每年减保领取5万现价用于大学学业,累计领取20万,此时现价还剩余40多万;

假设65岁起,每年减保领取6万现价用于补充养老,到79岁已经累计领取90万,此时现价还剩余80多万。

后续高龄阶段万一遭遇失能风险,也有高额的护理金可依靠。

写在最后

就医看诊有钱报销,晚年生活品质有钱维护,康爱一生(耀火版)升级的安全感,在如今年轻人都深陷健康、养老焦虑的时刻,显得格外珍贵。

目前投保康爱一生(耀火版),还有机会享受更多增值权益,包含健康监测、健康咨询、就医协助等实用服务。

康爱一生耀火版

康爱一生耀火版

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途