您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

避坑指南!购买团体意外险的7大要点

避坑指南!购买团体意外险的7大要点

为了分散用工风险,不少企业主会考虑为员工配置一份团体意外险。那么,给员工配置团体意外险时,要注意哪些问题呢?

保险产品看似大同小异,但在细节上会有区别,比如某些产品虽然告知医疗费用可以100%赔付,但前提是已进行过社保报销等。

投保时一定要详细阅读并理解保障范围、特别约定及免责条款。

职业类别不同,面临的潜在风险等级也不同,保险费率也会有所不同。

如果企业在投保过程中,出现“高职低投”,保险公司很可能会少赔,甚至拒赔!

因此,投保时一定要按照实际工种来投保,如果一个员工身兼数职,要按该员工最高职业类别来投保。

同时,一定要及时向保险公司告知员工工种变化情况,及时调整保险方案。

大部分产品会要求高处作业员工持证,如果作业人员没有高空证,出现意外事故,保险公司很可能拒赔。

不过,现在已经有不少产品对该限制也越来越宽松,比如平安团体意外险2024规定2米及以上高处作业可免除高空证,但如果涉高作业必须按规定职业类别投保,以及必须采取安全防护措施,否则哪怕有高空证保险公司也会拒赔。

保额高低关系着赔付力度,比如通常意外身故/残疾保额10万,对应意外医疗保额为1万,如果员工出险在进行医疗报销时,满额赔付也只有1万元。因此,我们通常建议在预算范围内选择更高保额。

不过还是需要以企业实际需求为准。同时,企业主也应关注保费问题,尽量选择高性价比产品,既能为员工和企业提供安全保障,又不过度增加企业负担。

选择信誉良好的保险公司、保险经纪公司,以确保购买到真实有效的保险。

投保企业团险固然重要,但加强员工安全教育同样不容忽视。只有让员工有充分的安全意识,从源头上减少意外风险的发生,才能真正保障员工的生命安全和企业的稳健发展。

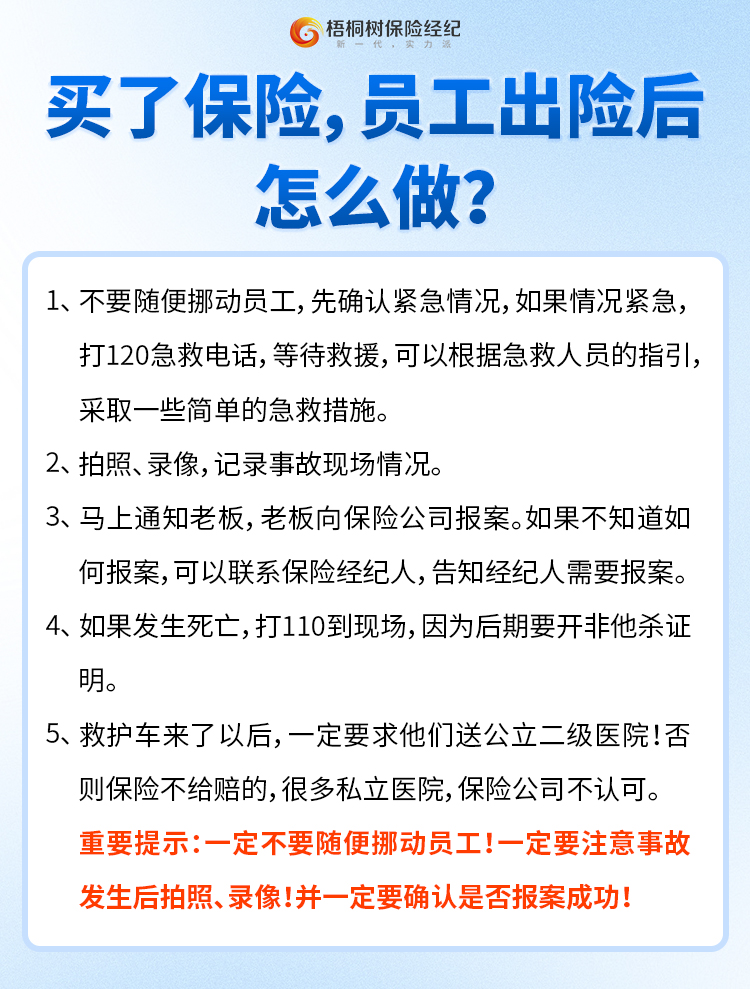

确保员工出险之后,现场有专人进行管理,伤者能得到及时医疗救助。同时,企业需迅速向保险公司报案,并积极配合准备理赔资料,以保障员工和企业的权益。

总之,投保团体意外险需要注意的问题有很多,如果企业主无法抉择,建议及时咨询保险业务员或经纪人。

以下为大家推荐两款高性价比团体意外险产品。

这款产品投保年龄16-70周岁,其中4-6类职业为16-65周岁,充分考虑了目前用工情况。

保障额度上,意外身故/残疾1-2类职业最高120万,3-4类职业最高100万,5-6类职业最高80万。

保障范围上,在基础保障外,这款产品还可以扩展自费药,进一步扩大了意外医疗的报销范围。

同时,其自带的交通意外事故伤害保障,覆盖了公交、轮船、轨道交通、航空等多种交通工具。

如果想要保障猝死这一突发意外状况,这款产品也可以进行扩展。

这款产品投保年龄为16-65周岁,1-6类职业均有机会投保,可满足大部分企业的需求。

无论职业风险等级,意外伤残/身故金最高可投100万,意外医疗最高10万,可以为员工提供更高的保障。

保障期间上,可短期投保,可以满足招用短期工、人员流动大的企业用工需求。

保高空上,定义为5米及以上为高空,相对而言还算宽松的投保条件。

除以上产品外,梧桐树企业团险还有建信普惠保团体意外险、平安团体意外2024、国富桐心守护团体意外险2024、融盛桐心守护保团体意外险等优质团体意外险产品。

选择梧桐树投保,从产品筛选到方案定制、理赔协助,全方位覆盖售前、售中、售后服务,一站式企业服务,让企业主省心又放心!

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途